Cyfrowa reklama – po 2019 H1 – dwucyfrowy wzrost – raport IAB Polska/PwC AdEx

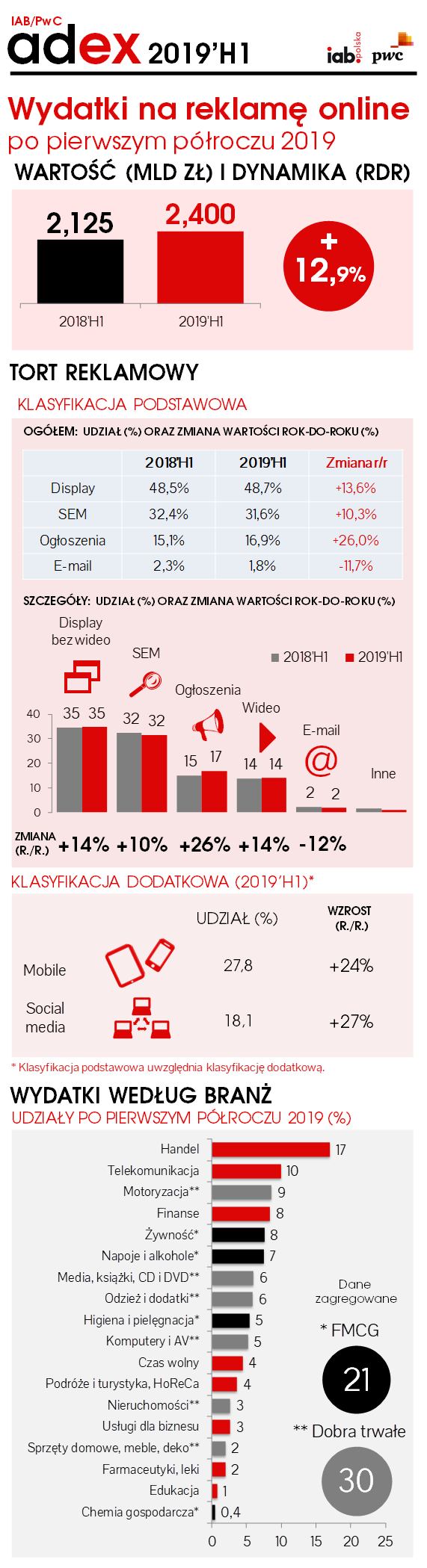

Po pierwszym półroczu 2019 roku nakłady na reklamę online wzrosły o 275 mln zł, dzięki czemu ich całkowita wartość osiągnęła 2,4 mld zł. Przełożyło się to na dynamikę rok do roku na poziomie 13%.

W drugim kwartale 2019 roku tempo rozwojowe reklamy cyfrowej osiągnęło dwucyfrowy indeks, dzięki czemu wydatki na ten kanał w całym półroczu wzrosły o 13%. W badanym okresie utrzymały się kluczowe mechanizmy rynkowe, które wpływają na jego obraz. Wysoką dynamikę notuje wciąż komunikacja marketingowa w urządzeniach mobilnych oraz reklama w social media. Na tempo rozwojowe rynku nadal duży wpływ ma wideo online oraz reklama sprzedawana w modelu programmatic.

Ogólny obraz rynku również nie uległ zmianie – dominuje reklama graficzna z prawie połową udziałów tortu reklamowego online, marketing w wyszukiwarkach pozyskuje prawie jedną trzecią, ogłoszenia jedną szóstą, zaś e-mail około 2%. Utrzymała się także dynamika poszczególnych formatów – wszystkie z nich wypracowały dodatnie indeksy, oprócz reklamy e-mail, która wciąż notuje wskaźnik ujemny.

Zmianie nie uległ także udział poszczególnych branż w wydatkach reklamowych online. Ranking sektorów jest prawie identyczny jak w porównywalnym okresie ubiegłego roku. Na miejscu zdecydowanego lidera plasuje się handel. Kolejne miejsca zajmują kolejno: telekomunikacja, motoryzacja, finanse i żywność. Największe wzrosty zanotowały następujące branże: chemia gospodarcza (ponad 40% wzrostu) oraz odzież i dodatki (ponad 30%). Wysokie indeksy (około 20%) osiągnęli także liderzy rankingu: handel, motoryzacja, finanse oraz telekomunikacja.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Comments

Comments are disabled for this post