Polskie5G – Polkomtel najlepiej sytuowany, ale tylko w bazowym scenariuszu

W weekendowym wydaniu gazety Parkiet pojawiła się analiza możliwości wdrożenia sieci #Polskie5G w pasmie 700MHz autorstwa Urszuli Zielińskiej.

Paweł Puchalski z Santander DM wskazuje na m.in. możliwość startu PFR/Exatel w aukcji 3.X. Cóż, w liście intencyjnym wyraźnie zapisano: “W żadnym przypadku wskazany Operator całej sieci nie świadczyłby usług komercyjnych konkurencyjnych do usług świadczonych przez obecnych na Polskim rynku operatorów MNO (Mobile Network Operator)”

Ciężko mi sobie to wyobrazić, gdyż model obecności firmy w rynku konsumenckim nigdy nie był komunikowany przez Exatel (a mówię tu o okresie całej prezesury obecnego Prezesa Nikodema Bończy-Tomaszewskiego czy CTO – Michała Szczęsnego) i nie wiem nagle dlaczego miałby się nagle pojawić, szczególnie że wykreślono taką działalność wprost w liście intencyjnym.

Co więcej działanie Państwa na rynku konsumenckim jest mało realne mając m.in. na uwadze:

- szaloną konkurencyjność rynku telekomunikacyjnego w Polsce oraz nienajlepsze stopy zwrotu telco w Europie z racji nadmiaru regulacji, braku zgody na konsolidację i opodatkowania telekomów,

- jedne z najniższych w Europie cen za usługi telco w Polsce

- rozdrobnienie oraz palącą potrzebę konsolidacji w sektorze telco (CATV, Fixed oraz Mobile).

Ciężko mi sobie wyobrazić sytuację w której ktoś świadomie podpisuje się pod udzieleniem kredytu spółce państwowej na wejście na tak szalenie konkurencyjny rynek wymagający ogromnych nakładów, również marketingowych i stworzenia zupełnie nowej marki. Po działaniach Virgin Mobile i wielu innych prób widać, że nawet setki milionów nie wróżą pewnego sukcesu. Polski rynek z 4 dużymi markami jest zatłoczony.

W artykule pojawia się i mój komentarz. W mojej ocenie Polkomtel jest najlepiej sytuowany do zbudowania jednej sieci w Polsce w udziale z państwem.

Co więcej uważam, że Polkomtel mógłby wnieść aportem całą swoją sieć RAN, a spółka #Polskie5G rozgłaszać sygnał wszystkich sieci radiowych tak zbudowanej spółki.

Istnieje stojących za tym szereg powodów:

- Przede wszystkim na agregację wielu zakresów częstotliwości pozwala list intencyjny. List intencyjny nie dotyczy tylko pasma 700 MHz ale również przewiduje możliwość rozgłaszania przez spółkę Polskie5G sygnału sieci komórkowej na innej częstotliwości. Tym samym Polkomte mógłby wnieść cały RAN, również aktywne jego elementy, zachowując przy tym pasmo w pozostałych zakresach (poza 700 MHz które wnosi państwo aportem do spółki Polskie5G)

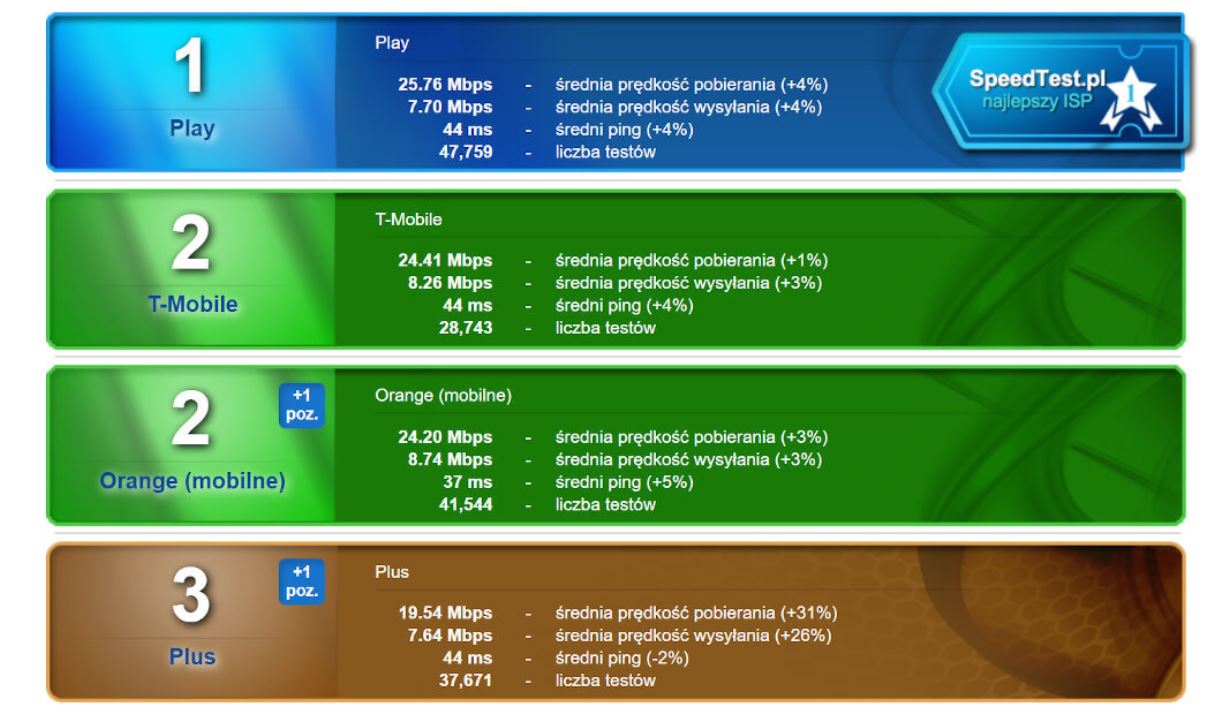

- Najstarszą i najbardziej przez to zapchaną sieć posiada Grupa CP (zapchana nie pod względem całego wolumenu ruchu (bo najwięcej ma go Play), a jedynie ilości ruchu do możliwości jego obsłużenia per se w obecnej sieci). Widać to chociażby w rankingu speedtest np. za październik gdzie Plus, w dowolnym wariancie, ląduje na końcu stawki w jakości sieci.

- Uwzględniając roaming krajowy (klienci sieci Play w sieciach innych) to sieć projektowana przez Networks! (CTO Leszek Lis) ma najlepsze wyniki

- Przy wyłączeniu roamingu krajowego najlepszą sieć obecnie ma Play:

- Uwzględniając roaming krajowy (klienci sieci Play w sieciach innych) to sieć projektowana przez Networks! (CTO Leszek Lis) ma najlepsze wyniki

- Grupa CP jako jedyna nie posiada pasma pokryciowego 800 MHz (chociaż posiada inne jak 900MHz i więcej link). Sferia zrezygnowała z pasma 800 MHz i wróciło ono do UKE. Ma być to przedmiotem aukcji w 2020 roku lub później.

- Grupa CP nie posiada tak rozbudowanej infrastruktury światłowodowej doprowadzonej do anten co jest kluczowe w 5G i LTE-Advanced.Potrzeba zatem budowy nowej sieci z doprowadzonymi światłowodami od anten:

- Wraz z migracją do usług opartych na transmisji danych (sidenote – już teraz u każdego operatora ponad 90% ruchu to usługi transmisji danych) z usług głosowych rośnie potrzeba doprowadzenia światłowodów do anten. Anteny 5G czy też nawet LTE, bez właściwego backhaul (lub również fronthaul w 5G) tj doprowadzenia kabli do anten, są mało warte. Sieć jest bowiem tak szybka jak jej najwęższe gardło, a tym gardłem jest obecnie własnie backchaul.

- Widać to doskonale w LTE Advanced. Mimo że potencjał LTE to nawet 300 Mbps lub więcej, to średnie przepływności wynoszą 24 MBps w stronę do klienta. Oczywiście swój czynnik mają tu też niskie limity PEM oraz niezagęszczona liczba nadajników w mieście z uwagi na koszty i cały biznes plan zagęszczenia sieci wobec niskiego ARPU.

- Orange rozumie to doskonale dlatego, jeszcze za moich czasów w technice PTK Centerel (byłem Głównym Specjalistą ds sieci pakietowej tj szkieletu sieci) i TP ruszyły prace ….. migracji urządzeń od ówczesnej Neostrady (DSLAM) do urządzeń IP-DSLAM agregujących ruch nie tylko w sieci stacjonarnej ale i komórkowej. Takie podejście sprawia, że sieć Orange Polska jest na zdecydowanie najlepszej pozycji startowej. Może bowiem czerpać efekt synergii z budowy sieci stacjonarnej z komórkową. Inni nie mają takich możliwości w całej Polsce. Zresztą historycznie Orange bardzo nie lubił sieci komórkowych (jako były pracownik na Skierniewickiej 10 pamiętam to doskonale, mimo że posiadał PTK Centertel) i utrudniał ich rozwój, niechętnie oferując oferty nielimitowane, które przecież z czasem stały się jawnym konkurentem sieci stacjonarnych (tzw Fixed LTE tj jako substytut stałego łącza). Nie bez powodu siadła sprzedaż w sieciach kablowych wraz ze wzrostem popularności Fixed LTE.

- Pewną odpowiedzą Grupy CP na brak światłowodów i potrzebę agregacji sieci stacjonarnej z komórkową jest zakup Netii. Nie da się jednak zintegrować tej sieci szybko z siecią komórkową i co ważne potrzebne są nakłady inwestycyjne oraz czas, a czas to też pieniądz.

- Na marginesie, dlatego by zachować długoterminową konkurencyjność rynku UOKiK, w tym państwo, powinno wesprzeć możliwość konsolidacji w branży aktywów stacjonarnych z komórkowymi tworząc równowagę. Dlatego tak ważne są zgody na łączenie sieci kablowych, czego kompletnie nie rozumie staroświecki UOKiK. Patrzy on bowiem wstecz na moment przejęcia Aster/UPC (2013) i porównuje ciągle ile kabli ma mieszkaniec – co jest ABSTRAKCJĄ w dzisiejszych konwergentnych czasach i całkowitym brakiem wizji rozwoju rynku do 2030. Sam rynek zbudował by przeciwwagę tylko musi mądrze działać UOKiK i mu po prostu nie przeszkadzać. Działania UOKiK na rynku telco oceniam bardzo negatywnie.

- Grupa CP posiada już spółkę Polkomtel Infrastruktura, a wyceny TowerCo są ciągle wysokie co pozwala wręcz wnieść całą spółkę do JV. Takie podejście sprawia że Grupa CP mogłaby sama stworzyć z Polskie 5G równoważny podmiot zachowując udziały 50/50 (te 49% to będzie kość niezgody z Grupą CP, możliwe tutaj są pewnie jakieś emisje obligacji np. na Cyprze). Trochę danych by poprzeć moją tezę:

- Polkomtel Infrastruktura w 2018 roku zanotowała 704 mln zł przychodów, 303 mln zł dodatniego wyniku EBITDA, 112 mln zł zysku operacyjnego i 101 mln zł zysku netto

- Abstrahując od 2019 roku i pewnych detali można ją wycenić na minimum 3 mld złotych PLN. Wycena wynika z mnożników stosowanych do wyceny TowerCo a taki mnżnik to minimum 12 x EBITDA. Spotyka się nawet wskaźnik 18 w Europie (transakcja Altice z 2018 roku) co dało by wycenę całej spółki RAN Grupy CP na kwotę 5 mld PLN. Oczywiście są tutaj szczegóły np. takie jak powód sprzedaży i wydzielenia aktywów RAN z grupy. Niektórzy zgadzają się na wyższe wyceny, gdyż w opłatach za dzierżawę umieszczona jest de facto rata za udzielony kredyt (sprzedaż spółki po wyższej wycenie oznacza de facto kredyt, on top zwykłej wyceny). Niższa wycena może wynikać z gorszej jakości sieci RAN i konieczność rozbudowy wież i zwiększenia ich nośności.

- Innymi słowy Grupa CP wsadzając aportem cały RAN w JV z Państwem powoduje, że równoważny ona wycenę pasma 700 MHz. Oczywiście pytanie o wycenę pasma. W mojej ocenie pełne 60 MHz (de facto 2 x 30 z racji FDD) 700 MHz, przy zmianie PEM oraz przy braku zakłóceń ze strony Rosji, jest warte 3 mld PLN.

- Wraz z dealem jednopodmiotowym (tj wniesieniem przez Polkomtel całego RAN do JV przez jedną spółkę), nastąpi rozwiązanie szeregu problemów technicznych, niemożliwych do rozwiązania w scenariuszu mieszanym (wielo operatorskim)

- w sieciach LTE, a tym bardziej 5G rośnie potrzeba nadawania w kilku pasmach naraz. Tzw Agregacja pasma (np. 800 + 1800 + 2600) powoduje, że przepływności wynoszą więcej niż w transmisji z pojedynczym pasmem. To już się dzieje. Jak pisze np. na swoim blogu Orange:

- Hipotetyczna stacja bazowa ma trzy sektory i możecie korzystać na niej z sieci 4G LTE na dwóch częstotliwościach – 800 MHz i 1800 MHz. Orange dysponuje na tych pasmach łącznie 20 MHz na przesyłanie danych. Gdy odpalimy tam dwie kolejne częstotliwości – 2600 MHz i 2100 MHz nasi klienci będą mogli łącznie korzystać z 45 MHz, co da wzrost o 125%. Na to nakładają się inne czynniki – wykorzystanie modulacji 256 QAM czy MIMO 4×4, co dodatkowo zwiększa pojemność. Więcej w artykule Orange: 2 tys. stacji bazowych z maksymalną agregacją pasm 4G LTE (link)

- By agregacja pasma 700 z innym nastąpiła musi być spełnione szereg czynników technicznych. By nie istniały problemy z agregacją to

- musi istnieć standard takiej agregacji. Zapotrzebowanie zgłaszają operatorzy do 3GPP które następnie standaryzuje takie agregacje

- chipsety konsumenckie (telefony, modemy) muszą wspierać taką agregację

- sieć operatora musi wspierać taką agregację + musi być dostępne pasmo. Na marginesie to clue problemu z PEM. By udoskonalić agregację pasm najlepiej mieć systemy radiowej wielu częstotliwości (800, 900,1800,2100, 2600) na jednej lokalizacji. Niestety emisja nadawania od każdego pasma sumuje się i dodanie kolejnych pasm (np. 700 czy 3.X) staje się niemożliwe. Innymi słowy przy braku zmiany PEM należy stawiać nowe anteny, nie mogąc dostawić obsługi pasma np. 3X na obecnej lokalizacji co po prostu zwiększa koszty. Dzięki podwyższeniu norm PEM agregacja pasm stanie się prostsza i łatwiej będzie rozbudować pojemność nawet obecnej sieci LTE-Advanced podnosząc jej potencjalną przepływność.

- Ważne – musi wspierać to dostawca RAN i najlepiej aby była to sieć od jednego dostawcy w danym regionie. Nie bez powodu operatorzy dzielą kraj na strefy w których na wyłączność umieszczają sprzęt od jednego dostawcy. Typowa instalacja sieci komórkowej w Polsce to podział Polski na dwa regiony np. Wschód Zachód. W jednym rejonie jest np. sprzęt Ericssona, w drugim Huawei. Dlaczego to tak istotne?

- Bo mimo istnienia standaryzacji nie do końca ten standard w rzeczywistym świecie istnieje. Systemy Nokia i Ericsson się gryzą, tak jak innych dostawców. Nawet zastosowanie szkieletu sieci (core) od Ericssona, a radia od Nokii powoduje problemy.

- Dostawcy mają różne tempo rozbudowy produktów. Przykładowo Huawei oferuje dzisiaj najbardziej zaawansowane rozwiązania radiowe, i inni dostawcy od niego odstają. Nie da się łatwo zagregować w najnowszej technice radia Huawei i np. Nokia bo taki system połączonej transmisji / agregacji musi zejść do najniższego wspólnego mianownika agregacji. Innymi słowy do poziomu Nokii. Co więcej pewne rzeczy mogą nie być wspierane.

- To bardzo, ale to bardzo, poważny powód braku technicznej sensowności budowy jednej sieci Polskie5G z wieloma operatorami. By skorzystać z agregacji pasma 700MHz wybudowanej przez Polskie5G trzeba by użyć w innych pasmach, i każdym regionie Polski (!) urządzenia od tych samych dostawców. Innymi słowy rozwiązaniem problemu byłaby wymiana sprzętu w całej Polsce na taki, który będzie użyty przez wszystkich operatorów i co więcej w tych samych regionach. Przykładowo na zachodzie typu Ericsson, a na wschodzie tylko Huawei i to u każdego operatora.

- Tutaj dodam szalenie ważny wątek timmingu. Ponieważ następuje budowa sieci 5G na paśmie 3.X (aukcja czerwiec 2020), to operatorzy już podejmą decyzję o dostawcach w swojej sieci. Wybiorą ich tak jak chcą i w tych regionach których chcą oczywiście uwzględniając nadchodzące rozporządzenie Min. Cyfryzacji o dywersyfikacji dostawców. Na marginesie, rozporządzenie mówi o potrzebie dywersyfikacji do dwóch dostawców w swojej sieci oraz przy uwzględnieniu minimalizacji ryzyka używania dostawcy z tzw mniej zaufanego kraju – to zabezpieczenia polega na użyciu roamingu krajowego do operatora gdzie ten dostawca nie istnieje. Innymi słowy możemy być prawie pewni, że nie nastąpi całkowite pokrycie dostawcami w tych samych regionach kraju u każdego operatora. Nawet gdyby rząd nakazał budowę sieci używając sieci tylko np. dwóch dostawców – Ericsson i Nokia, to i tak operatorzy umieszczą ich gdzie chcą np. Play umieści Ericssona na zachodzie, a Polkomtel Nokię w tym samym regionie. To spowoduje, że agregacja pasma 700 MHz będzie niemożliwa co przekreśla sens budowy Polskie5G.

- w sieciach LTE, a tym bardziej 5G rośnie potrzeba nadawania w kilku pasmach naraz. Tzw Agregacja pasma (np. 800 + 1800 + 2600) powoduje, że przepływności wynoszą więcej niż w transmisji z pojedynczym pasmem. To już się dzieje. Jak pisze np. na swoim blogu Orange:

- W sumie jest to teraz najmniej istotne w tej całej układance, ale w Grupie CP dostawca Huawei posiada najmniejszy udział.

- Grupa CP historycznie celowała w konsumentów poza miastami. Zaoferowanie pełnego pasma 700 MHz – pokryciowego, na terenach wiejskich – mogłoby zrewolucjonizować dostęp do internetu poza miastami i zbudować szybki internet w Polsce. Nadmienię, że to też tam znajduje się największa grupa wyborców PiS.

- Grupa CP to polski kapitał, który oficjalnie rząd preferuje co buduje story o repolonizacji aktywów. Tu co prawda nadal pozostajemy w temacie polskiego kapitału, ale “repolonizacja sektora” dostaje medialnie paliwa.

Pominąłem tu inne aspekty, jak spotkania formalne i nieformalne liderów, czołowe osoby w spółkach czy chociażby PRowy element cybersuwerenności. Zbudowanie Polskie5G tylko z Grupą CP oczywiście rodzi szereg innych wyzwań, dotyczących np. konkurencyjności rynku i budowania przewagi, elementów prawnych i legislacyjnych (np. sposób dystrybucji pasma do jednej spółki). elementy te da się w pewien sposób niwelować. Przykładowo element mówiący o zmowie i monopolizacji (w oczach UOKiK) można rozbrajać podpisaniem Listu intencyjnego i oficjalnym pokazaniem otwartości na innych (mimo, że z tylko jedną grupą Polskie5G jest po drodze).

Podsumowując, wypunktowując tylko kilka moich przemyśleń, widać wyraźnie jak na dłoni, że Grupa CP jest najlepiej sytuowana by spełnić wszelkie przesłanki by zbudować samodzielnie Polskie5G wraz z państwem bez pomocy pozostałych operatorów.

To wszystko dzieje się jednak przed aukcją 3.X jaka ma pojawić się w czerwcu 2020, mimo że pasmo 700MHz nie będzie dostępne wcześniej jak czerwiec 2022.

Co więcej to wszytko dzieje się przy braku dyskusji o innych modelach budowy pełnego zasięgu sieci komórkowych w Polsce. Mamy przy tym budowę LTE450MHz dla energetyki oraz PPDR (by w końcu państwo nie było teoretyczne) – oba te projekty mocno popieram. Przypomnę, że:

- Do 2026 80% klientów sieci energetycznych musi obsłużyć inteligentne liczniki. Czas zatem cyka i wymusza budowę LTE450MHz. Dla energetyki 6 lat to nie jest dużo. Wystarczy spojrzeć na PKP i ich GMS-R

- Pasmo 700 MHz w Europie przewiduje sieć PPDR (dla służb) – poza obszarem 30MHz przeznaczonym dla cywilnych sieci. Innymi słowy dostępne jest 35MHz, ale te dodatkowe 5Mhz może trafić na PPDR.

W mojej ocenie nie powinno się łączyć sieci krytycznej (LTE450 Smart Grid i PPDR) z sieciami cywilnymi, gdyż mają one inne wymogi w zakresie bezpieczeństwa czy dostępności oraz gotowości i tajności komunikacji. To wszystko da się jednak umiejętnie pogodzić o czym jeszcze napiszę w kolejnych wpisach bo nie da się jednym wpisem (i tak cholernie długim) pokryć wielu wątków.

Bardzo bym chciał abyśmy przeprowadzili otwartą debatę nad wybudowaniem jednej sieci. W mojej ocenie długoterminowo jedna sieć jest potrzebna. Zmienia się paradygmat budowy sieci komórkowej, gdyż anteny muszą być coraz bliżej człowieka i żadna grupa, nawet Orange Polska, nie jest w stanie wybudować zagęszczonej sieci piko i małych nadajników blisko konsumentów. To wszystko nabierze jeszcze większego sensu przy 6G. W tej kolejnej sieci jej zasięg może sięgać jedynie….. 100 metrów przez użycie fal z zakresu teraherzowych. Wszystko to dlatego, że od czasu moich studiów na Politechnice Warszawskiej nic się w fizyce nie zmieniło – chcesz przesyłać więcej – musisz mieć więcej pasma, a więcej pasma jest na wyższych częstotliwościach, a wyższe częstotliwości to mniejszy zasięg. Ekonomiczne rachunek jest jednak coraz gorszy wraz z zagęszczaniem sieci bowiem trzeba doprowadzić światłowód do umownej każde latarni w mieście budując gęstą sieć mikro nadajników niczym punkty wifi. W budowie światłowodów z kolei, 80% kosztów to koszty robocze, w tym zajętości pasa – przy budowie światłowodów nie da się osiągnąć efektu skali. Ergo – zagęszczanie nadajników i konieczność doprowadzenia światłowodów WYMUSZA współdzielenie sieci.

Zwracam zatem uwagę, że potrzeba jednej sieci rośnie wraz z wykorzystaniem wyższego pasma. Nie ma aż tak dużej potrzeby budowy jednej sieci na 700 MHz, gdyż jest to pasmo pokryciowe i wystarczy ~1500 nadajników (1,5/10 sieci Network!) by pokryć blisko cały kraj. Potrzeba rośnie zupełnie gdzie indziej – pasmo 3.X oraz szczególnie 26-28GHz co dobitnie pokazuje klapa budowy jednej sieci przez amerykanów.

Dlaczego zatem w Polsce jest chętny podmiot na współdzielenie sieci i pasma? Jak już napisałem Grupa Cyfrowy Polsat nie ma pełnych możliwości w paśmie pokryciowym, brakuje pasma 800.

- Dygresja – Amerykanie mimo że wcześnie wystartowali (tego samego dnia co w Korei Południowej) to niestety przegrywają w popularyzacji 5G. Mimo stosowania koszernych dostawców takich jak Nokia, Ericsson i Samsung (tak, Samsung) w paśmie 28GHz, nie osiągnęli sukcesu. Powodem jest wykorzystanie bardzo wysokich częstotliwości co skutkuje bardzo małym pokryciem sieci. Właśnie dlatego T-Mobile US może osiągnąć duży sukces siecią w paśmie 600 MHz (odpowiednik europejskiego pasma 700) które TMUS odpali w grudniu 2019 (link). Niestety pasmo 3.4-3.8 w USA jest mocno zajęte i rośnie potworna presja na FCC (regulator rynku telco w US) na jego uwolnienie aż do 4.2GHz co częściowo już się właśnie dzieje (link). Zatem USA z powodu użycia zbyt wysokich częstotliwości do budowy sieci 5G (28GHz) w wyniku braku dostępności częstotliwości w paśmie niższym, przegrywa wyścig o 5G. Inna sytuacja jest w Chinach, gdzie właśnie powstała największa sieć 5G (link). Europa też jest dobrze pozycjonowana, gdyby nie amerykańskie wojny handlowe utrudniające budowę sieci (rollout).

- Inny przypadek mamy w Polsce z racji odwiecznego bałaganu w paśnie 3.4-3.8GHz które historycznie wykorzystywane było przez WiMAX czy LTE i nie zostało właściwie posprzątane. W tym celu uporządkowania pasma powstała ekspertyza EY dla UKE. Rząd niestety nie chciał się zgodzić na wywłaszczenie obecnych dysponentów pasma i opłacenie ich szkód wpływami z nowej aukcji. Mógł bowiem powstać porządek i pełne ciągłe pasmo, tak jak w Europie. Niestety tak się nie stało. Innymi słowy, rząd z powodu chęci otrzymania wpływów z aukcji, zrezygnował z porządku i lepszego działania sieci 5G co opóźnia wdrożenie ogólnopolskiej sieci 5G w Polsce.

W mojej ocenie dyskusja o Polskie5G w terminie do 30 grudnia (taki termin został wpisany w list intencyjny – to data końca analiz) będzie jednak szalenie utrudniona, jeśli wręcz niemożliwa. Mamy po drodze święta, również Bożego Narodzenia, a analizy oficjalnie ruszą od 12 listopada 2019. Samo wybranie doradców (proszę mi wierzyć, przeżyłem w życiu różne procedury) prawie że łamiąc procedury korporacyjne, trwa 3 tygodnie….. a analizy mają być w trzech obszarach: prawnym, technicznym i ekonomicznym. Od każdego podmiotu ma być minimum 1 osoba w danym obszarze, a przecież ktoś choruje i idzie na urlop (święta!) co oznacza de facto zespół minimum 36 osobowy ( 6 sygnatariuszy listu x 3 obszary x 2 ekspertów w każdym obszarze). Prowadziłem w życiu wiele strategicznych projektów doradczych i dowiezienie efektu analiz do końca roku, w tak skomplikowanym środowisku interesów, kruczków prawnych i aspektów technicznych, przy zachowaniu obiektywności i rzetelności będzie ultra ciężkie.

Co więcej dochodzą inne tropy. Wymienię tu kilka z nich:

1. Budowa jednej sieci w innym modelu – np. bez wniesienia 700 MHZ

Przypomnę że Wielka Brytania stawia na sektor prywatny. 4 operatorów ma zgodę na własne JV i kosztem 500 mln funtów zbuduje zasięg poza miastami. Dodatkowo, państwo wykorzysta maszty od sieci dla służb (ESN) i poprzez kwotę kolejnych ponad 500 mln funtów zwiększy zasięg JV sektora prywatnego. Następuje tu synergia infrastruktury przede wszystkim pasywnej. Pisałem o tym tutaj (link). Mamy też analizy np. rządu niemieckiego, który zastanawiał się jak pokryć białe plamy i polepszyć bardzo słabe pokrycie LTE w tym kraju. Analizowano POPC, aukcje na białe plamy, jedną sieć i inne scenariusze. Postaram się to opisać na blogu w listopadzie.

2. Open RAN

Dochodzi jeszcze jeden ultra ważny wątek – Open Ran i Open Core. Kolejni operatorzy podejmują decyzje o nowym sposobie budowy sieci radiowej, w której to logika i algorytmy wydzielone są z anten i wyniesione na zwykłe serwery działające nawet x86. Działania rozpoczął w Japonii Rakuten, ale i Vodafone, Telefonica czy NTT. Ważnym wątkiem Open Ran jest rozdzielenie sprzętu od oprogramowania, co powoduje, że oprogramowanie sieci radiowej mogłoby być tworzone w Polsce. Jeśli chcielibyśmy budować prawdziwe Polskie5G to moglibyśmy postawić na przynajmniej częściowe wykorzystanie rozwiązań prawdziwie krajowych nie wykluczając oczywiście przy tym Huawei, Ericssona czy Nokii, ale zmniejszając ich udział z dostawcy End-to-end do dostawcy wybranych komponentów. Tak zrobiono w Japonii, gdzie zmuszono Nokię do otwarcia interfejsów radiowych wpuszczając przez to konkurencję. Co ciekawe na Open Ran stawia amerykańskie Cisco, oraz sporo jest mniejszych dostawców Open Ran z USA jak Mavenir. Mamy też i polskie spółki, które chcą budować na Open Ran takie jak IS Wireless.

W mojej ocenie zwiększenie liczby dostawców w sieci zwiększa bezpieczeństwo sieci i błędem byłoby postawienie na jednego czy dwóch dostawców w Polskie5G, nawet europejskich. Pomyślmy zatem na nowo i kompleksowo o jednej sieci, która w mojej ocenie jest potrzebna i powinna współgrać, ale być zarazem odseparowana, od sieci krytycznej LTE450/PPDR. Jesrt szereg minusów w łączeniu sieci państwowej z cywilnymi. W przypadku bowiem awarii jednej sieci, spiętej z siecią dla służb, nie ma nawet sieci zapasowej.

Może jestem optymistą, bo widzę plan kompleksowo i długoterminowo, a jak powiedział mi ostatnio kolega – takie plany w Polsce nie są realizowane. By zbudować jedną sieć trzeba zacząć od czegoś małego i powoli zjadać tego słonia i tutaj kolega wskazywał 700 jako pierwszą “nogę” w drzwi.

3. TowerCo innych podmiotów – Emitel

Nie można zapomnieć o Emitelu, który może podpisać list. Zgodnie z jego treścią współpraca jest bowiem otwarta na innych uczestników rynku przy założeniu, że wszyscy jego sygnatariusze zgodzę się na dołączenie kolejnej strony do rozmów. W sumie czemu nie. Emitel posiada obecnie praktycznie wyłączność na nadawanie telewizji naziemnej (NTC/DVB-T). Mimo oferty hurtowej nikt za bardzo nie korzysta z jego sieci (link) chociaż pojawiają się mniejsi gracze. Emitel to spółka w rękach amerykanów. Emitel inwestuje również w biznes wież dla telekomów – chciałby w ciągu kilku lat dojść do 1000. Emitel wybudował już sporo wież dla telekomów, idzie to jednak powoli. Za strategię działania Emitel odpowiada były, wieloletni pracownik Cyfrowego Polsatu – Maciej Staszak. Nie jest tajemnicą, że właściciel Emitela – fundusz infrastrukturalny Alinda (link) – chciałby skupić wieże z rynku. Emitel był zainteresowany kupnem wież od Orange czy innych graczy. Do tej pory rozmowy nie przyniosły skutku.

Dodam na marginesie rozmów o Emitelu, że np. na Węgrzech operator sieci telewizji naziemnej Antenna to spółka państwowa. Spółka ta 4 listopada zakupiła właśnie 25% udziałów w sieci komórkowej Telenor na Węgrzech od Czeskiego miliardera (link). Norweska Grupa Telenor wycofała się bowiem (link) z Węgier, Bułgarii, Serbii i Montenegro w naszej części regionu, w związku z aferami korupcyjnymi (a niby tacy uczciwi Ci Norwedzy! –link1, link2), chęcią skoncentrowania się na rosnących rynkach takich jak Azja czy swoim macierzystym regionie – Skandynawii.

Puzle są już na stole, szykuje się szalenie interesujący okres na rynku telco.

Obiecuję poświęcić jednej sieci i całej sytuacji więcej miejsca. Jedna sieć jest potrzebna ale można ją zrealizować na kilka sposób oraz różnym zakresie (cała Polska vs tereny niezurbanizowane). Poświęcę też więcej miejsca technologii Open RAN, której wykorzystanie mogłoby sprawić, że znaczna część IP (własności intelektualnej) pozostałaby w Polsce.

Comments

Comments are disabled for this post