Stan europejskiej cyfrowej infrastruktury 2023

W dniu 2 lutego 2023 r. zadebiutował bardzo ciekawy raport “State of digital communications 2023“. Raport polecam każdemu, kto chce rozmawiać o rynku w sposób oparty na faktach, a nie emocjach, przekonaniach czy wierze. Publikacja raportu to też dobry moment by spojrzeć na Polskę i obietnice wyborcze, bo przypomnę, że ówczesny kandydat na Prezydenta RP Andrzej Duda w 2020 r. obiecał światłowód w każdym domu do 2025 roku, a ówczesny Minister Cyfryzacji Marek Zagórski w 2019 roku, w poprzednich wyborach do Sejmu i Senatu, złożył podobną obietnicę, tyle, że każdy miałby mieć światłowód w domu do 2023 roku.

Sama dyskusja o sektorze telekomunikacyjnym jest niesamowicie ważna z punktu widzenia celów “Drogi ku cyfrowej dekadzie 2030“. Na poziomie unijnym uzgodniono bowiem, że do 2030 wszystkie gospodarstwa domowe mają mieć dostęp do gigabitowej stacjonarnej łączności, a wszystkie zaludnione obszary mają być pokryte siecią 5G. Wszyscy wiedzą, że ww. cele są ambitne, gdyż europejski sektor nie jest tak skonsolidowany jak sektor amerykańskich czy chiński, a Europa przegrała rywalizację w sektorze B2C, nie tworząc swoich bigtechów mogących generować zyski, które wsparłyby budowę tych sieci. W 2023 rozpoczęła się też na poważnie debata o tzw. “fair share” czyli sprawiedliwym udziale bigtech/OTT w budowie europejskiej cyfrowej infrastruktury. Niektóre kraje, takie jak Wielka Brytania, by wesprzeć sektor telekomunikacyjny postawiły też na realną współpracę pomiędzy państwem, a biznesem dofinansowując budowę masztów telekomunikacyjnych w otwartych konkursach oraz ogłaszając przetarg na sieć łączności dla służb mundurowych (PPDR).

Swój poniższy wpis bazuję na 50 min. webinarze z początku lutego, podczas którego wystąpił przedstawiciel ETNO oraz Komisji Europejskiej, przy czym starałem się go uzupełnić danymi o Polsce (np. z UKE, Eurostat, 5G Observatory). Raport przedstawił badacz wiodącej firmy analitycznej Analysys Mason.

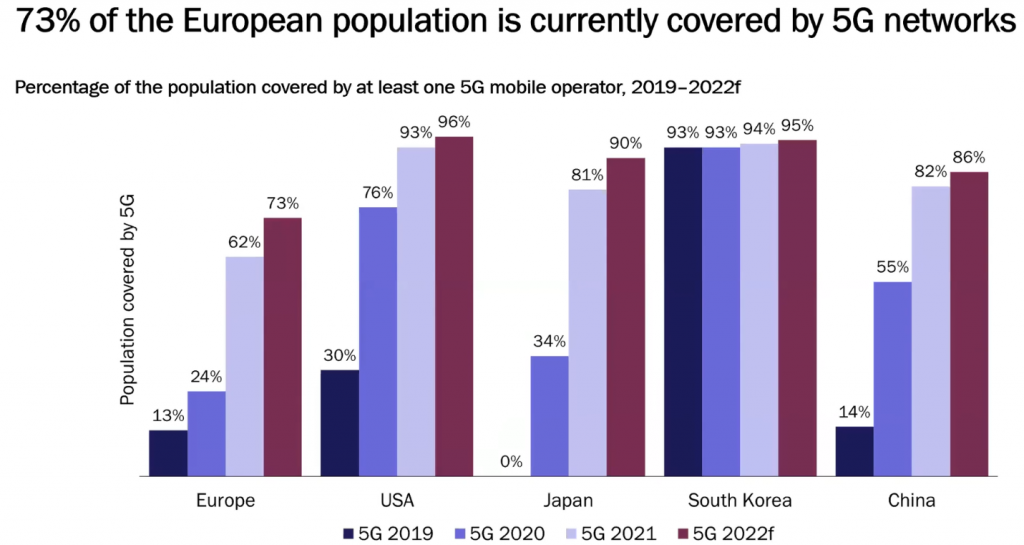

Obecnie 73% Europejczyków, włączając w to Szwajcarów, ma dostęp do sieci 5G. To znacznie gorzej niż w USA (96%), Japonii (90%), Korei Południowej (95%) czy Chinach (86%). Do takiego stanu i opóźnień przyczyniła się na pewno wojna polityczna pomiędzy USA a ChRL w zakresie możliwości wykorzystania sprzętu telekomunikacyjnego dowolnego pochodzenia.

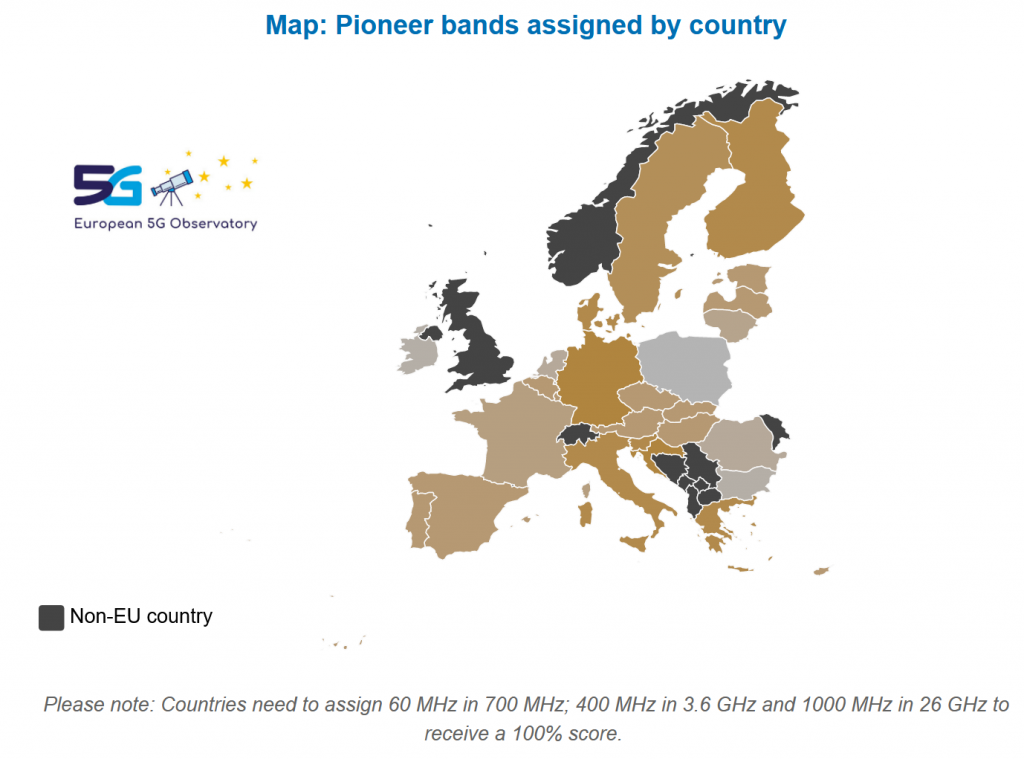

Jeśli chodzi o udostępnienie nowych pasm dla sieci 5G, to prawie wszystkie kraje udostępniły już tzw. pasmo C (3.4-3.8 GHz). Pasmo to zwiększa szczególnie pojemność sieci i pozwala oferować znaczące przepływności. Polska tego nie zrobiła i jest w całkowitym ogonie. Podobnie jest z pasmem pokryciowym (700 MHz) czy 26GHz. Polska jako jedyna nie udostępniła żadnego z tych pasm co sprawia, że jesteśmy w UE na ostatnim miejscu z wynikiem 0%. Warto podkreślić, że nie tylko nie udostępniono u nas pasma, niezaktualizowano Prawa telekomunikacyjnego do EKŁE (Europejski Kodeks Łączności Elektronicznej powinien zostać transponowany do polskiego porządku prawnego najpóźniej do 21 grudnia 2020 r.. Polska jest zatem spóźniona już o ponad 2 lata! Dokładając kolejne kontrowersyjne zapisy np. Lexpilot dotyczące kolejności stacji TV w dekoderach jeszcze bardziej zwiększamy szanse na opóźnienia.), ale również nie wydatkowano u nas środków na B+R, innowacje czy pokrycie białych plam dzięki sieciom komórkowym (tzw. białe plamy to miejsca bez zasięgu sieci). Takie działania podjęły np. Niemcy czy nawet Grecja, co opisywałem na swoim blogu. O świetnym programie współpracy w Wielkiej Brytanii pisałem przy tym na blogu już wiele razy.

W Polsce ok. 34% Polaków ma dostęp do sieci NR (NR od New Radio czyli dla kowalskiego zwane 5G), gdyż najczęściej operatorzy wykorzystują do tego wcześniej przyznane pasma (np. pozyskane przez operatorów na potrzeby rozwoju sieci 3G/4G). Innymi słowy obecne sieci 5G w Polsce są najczęściej współnadawane w tym samym paśmie co LTE (częściowym wyjątkiem jest sieć Plus osiągająca lepsze wyniki w testach) co ogranicza przepływność sieci. W konsekwencji dostępne sieci 5G w Polsce nie oferują w praktyce takich parametrów jakie zakłada standard NR. Pisząc krócej i może bardziej obrazowo – 5G w Polsce nie może się rozpędzić, tylko jedzie po tym samym torze co inne sieci, w tym LTE (4G).

Ze smutkiem też należy stwierdzić, że w 2011 roku Polska była liderem wdrożeń LTE (4G) na świecie, a obecnie znajduje się w ogonie. W międzyczasie w trakcie trwającej aukcji 5G pasma C nielegalnie usunięto też Prezesa UKE z urzędu za co Polska ma sprawę w Trybunale Sprawiedliwości Unii Europejskiej. Komisja Europejska nakazuje przy tym Polsce powrócić do stanu uprzedniego (przywrócić poprzedniego Prezesa) co w opinii prawników może oznaczać, że np. decyzje rezerwacyjne wydane przez obecnego Prezesa UKE będą nielegalne.

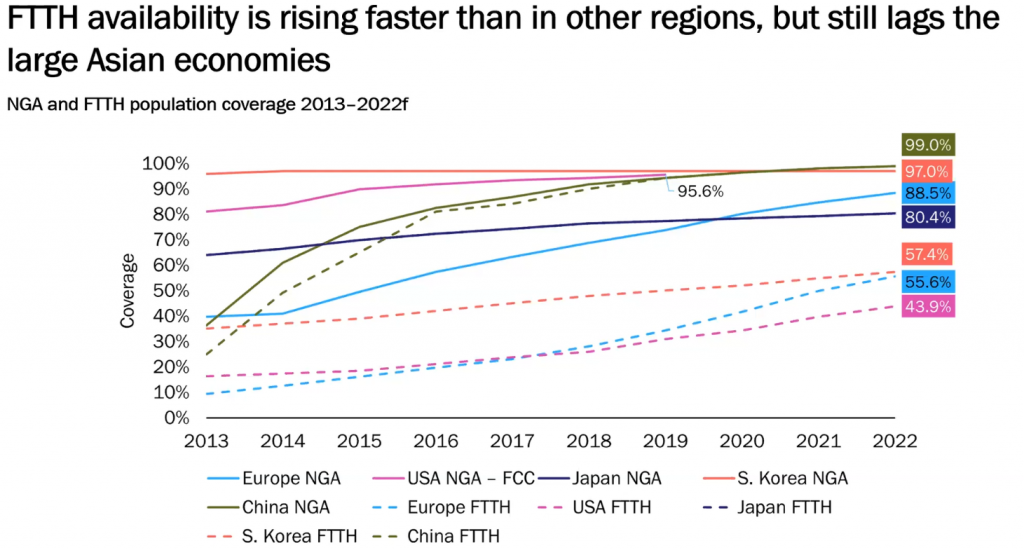

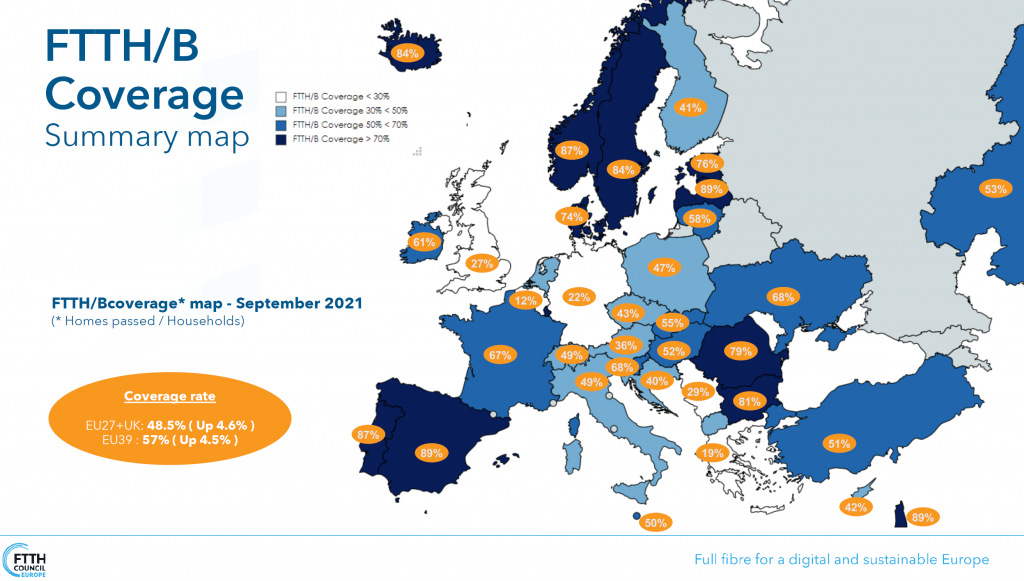

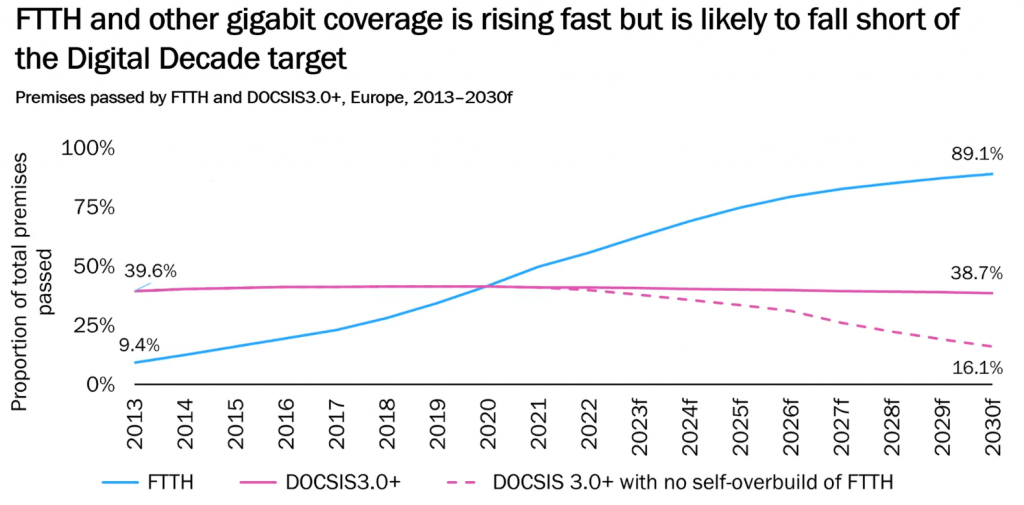

W zakresie sieci stacjonarnych w Europie jest trochę lepiej, gdyż 55.6% Europejczyków ma dostęp do światłowodu w domu (ang. Fiber To The Home, w skrócie FTTH). Rosną przy tym wydatki i zasięg sieci oraz doganiamy powoli Koreę Południową. Europa przegrywa jednak na polu niższych przepływności (NGA) z wynikiem 88,5%.

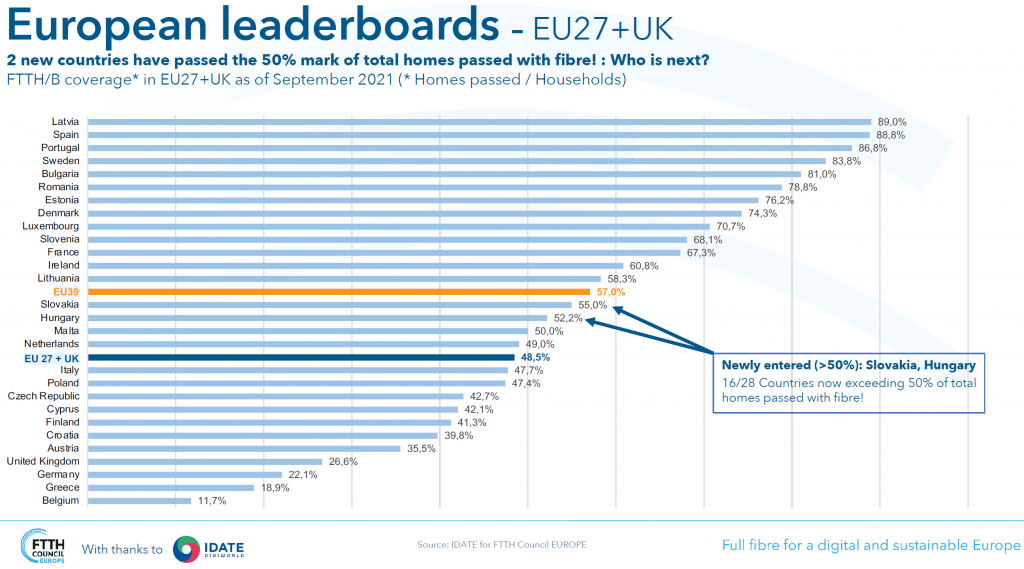

Gdyby jednak spojrzeć na poszczególne kraje w Europie to widać znaczące różnice w zasięgu FTTH/B. Niezmiennie liderem są Łotwa, Hiszpania i Portugalia z wynikiem blisko 90%. Polska znajduje się tuż poniżej europejskiej średniej. Zwracam przy tym uwagę, że poprzedni wykres dotyczył światłowodu do domu (H), a wykres poniżej dotyczy też światłowodu do budynku (B) co zawyża wynik. Na marginesie, widać jak na dłoni jak w zakresie infrastruktury światłowodowej zapóźnione są Niemcy oraz Wielka Brytania.

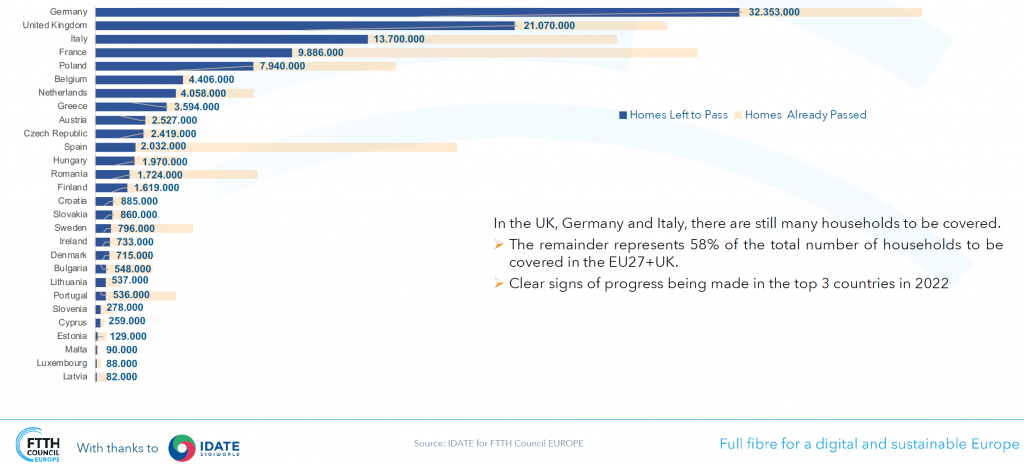

Gdyby spojrzeć na cele jakie kraje członkowskie unii europejskiej chcą osiągnąć, to Polska znajduje się na 4. miejscu od końca. Innymi słowy w Polsce jest jeszcze sporo domostw do podłączenia światłowodem.

Mimo czwartego miejsca od końca, w zakresie nominalnej liczby domów wymagających podłączenia światłowodem (co wynika też z liczby ludności naszego kraju), w ostatnich latach sieci stacjonarne rozwijały się w Polsce lepiej niż sieci komórkowe. Czemu? Po pierwsze do sektora skierowano środki unijne w ramach tzw. programu POPC, który został tak skonstruowany by realnie wykluczyć wydatkowanie środków na sieci komórkowe. Po drugie, mówiąc o sieciach stacjonarnych, nikt nie porusza tematu kraju pochodzenia sprzętu telekomunikacyjnego wykorzystywanego w budowie sieci. Nie jest tajemnicą, że bardzo wielu operatorów telekomunikacyjnych korzysta do dzisiaj z routerów i przełączników Huawei/ZTE. Po trzecie, nikt nie chciał nacjonalizować budowy sieci stacjonarnej ani budować jednej światłowodowej sieci narodowej (jak np. w Australii). Z tym wszystkim mieliśmy do czynienia w sieciach komórkowych – brak środków unijnych na pokrycie białych plam i budowy wspólnych masztów, propozycje wykluczenia sprzętu z Chin oraz chęć nacjonalizacji sektora/budowy narodowej jednej hurtowej sieci w paśmie 700MHz.

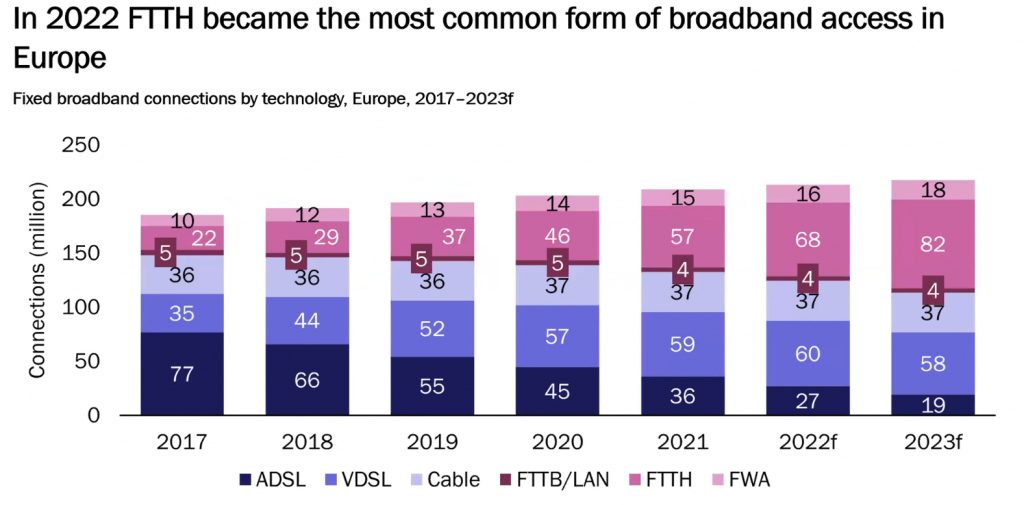

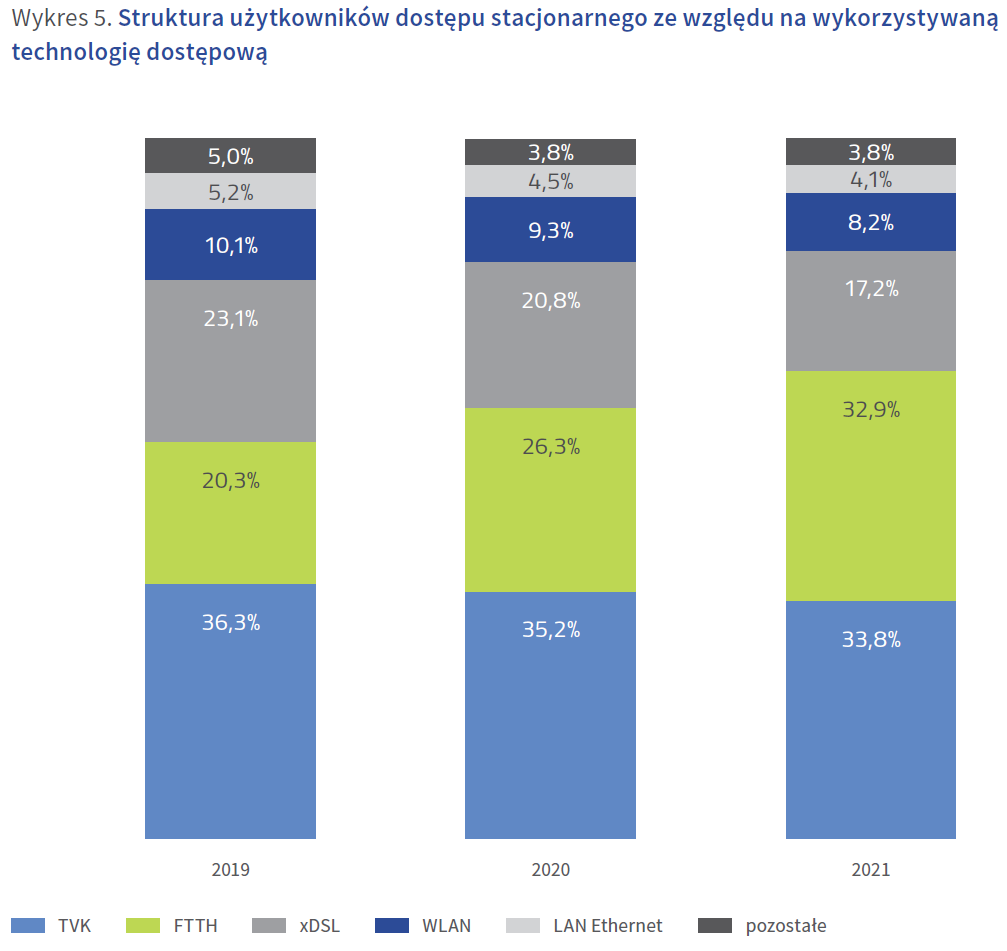

Wracając do sieci stacjonarnych – gdyby spojrzeć na rodzaj stacjonarnego dostępu to łączność FTTH (światłowód do domu/mieszkania) stała się w 2022 roku dominującą formą przyłączenia do sieci w Europie.

W Polsce na koniec 2021 tak jeszcze nie było, ale jest już blisko do takiego stanu rzeczy.

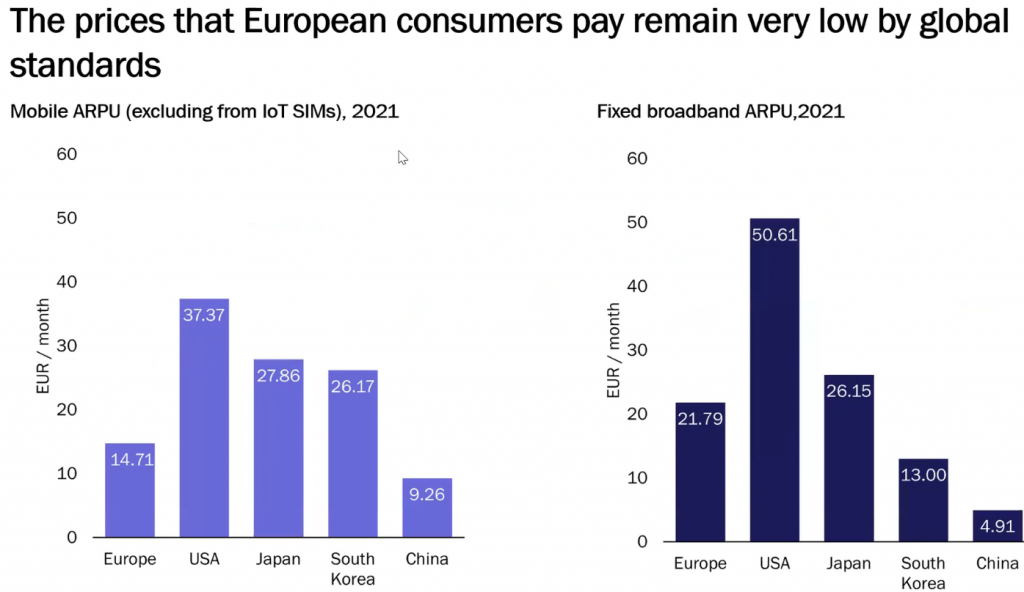

Z punktu widzenia cen, to Europejczycy mają tanią łączność mobilną i umiarkowanie tanią łączność stacjonarną. Najtańsza łączność jest dostępna w Chinach, a najdroższa w USA. Chiny bardzo mocno wspierają sektor telekomunikacyjny, gdyż sektor ten został wskazany jako jeden z kluczowych dzięki, któremu Chiny mają osiągnąć przewagę nad innymi państwami w zakresie cyfryzacji i tzw. Made in China.

Warto dodać, że w Polsce ceny za dostęp do sieci mobilnych należą do jednych z najniższych w Europie.

Wydatki na usługi telekomunikacyjne w Europie są niskie – jedynie w Chinach jest taniej. Polacy wydają też bardzo mało na usługi telekomunikacyjne – jeśli spojrzymy bowiem na udział wydatków gospodarstw domowych na usługi telekomunikacyjne w naszej części Europy, to w Polsce jest on najniższy, bo to ok. 2,3 proc. wg Eurostat.

W ostatnich latach europejscy operatorzy raportują presję na zyskowność, szczególnie teraz w związku z cenami energii i rosnącymi zarobkami pracowników.

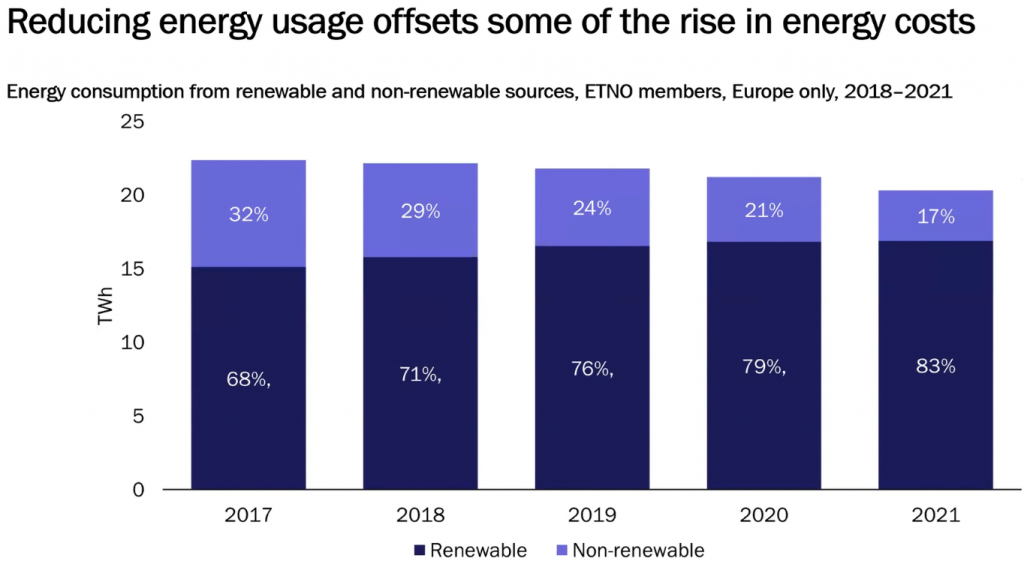

Energia jest gorącym tematem – warto wspomnieć, że czołowi europejscy operatorzy zrzeszeni w ETNO po raz kolejny ograniczyli całkowite zużycie prądu (o 4% w 2021) oraz coraz większa część energii pochodzi ze źródeł odnawialnych (83%). W Polsce należy bardzo pochwalić działania T-Mobile Polska czy Orange Polska w zakresie wykorzystania zielonej energii. Sektor telekomunikacyjny jest zatem na świetnej drodze do tzw. net-zero, a sieci telekomunikacyjne, szczególnie 5G mogą przyczynić się do znaczącego zazielenienia całej gospodarki. Decydenci, szczególnie Polscy, powinni zrozumieć, że powszechny dostęp do internetu rzeczy, upowszechnienie fabryk 4.0 i wdrożenie szybkich sieci komórkowych znacząco przyczyni się do obniżenia CO2 w gospodarce. Rozumie to doskonale Komisja Europejska czy czołowi stratedzy oraz think tanki, dlatego na poziomie unijnym wydatki na cyfryzację są uplasowane tuż za wydatkami na transformację sektora energetycznego. Te dwie rzeczy IDĄ W PARZE. Polska mająca ogromne zapóźnienia w transformacji sektora energetycznego, w związku z jego m. in. upaństwowieniem, powinna pilnie przyspieszyć i ułatwić inwestycje w sektorze telekomunikacyjnym. Niestety do dzisiaj Polska nie posiada sieci inteligentnych liczników, a łączność i automatyka sieci energetycznych (tzw. SCADA) pozostaje daleko nierozwinięta do potrzeb rozproszonych źródeł zasilania. Między innymi dlatego w Polsce wstrzymano rozwój energetyki odnawialnej – nie przeznaczono bowiem środków na nowoczesną sieć elektroenergetyczną czy na autonomiczne i automatyczne systemy zarządzania. Nadal cały polski sektor energetyczny nie wdraża LTE/NR w komunikacji, oprócz toczących się postępowań w Grupie PGE na LTE 450 MHz, które wspierał na etapie koncepcji i zgód korporacyjnych EY. Wystarczy spojrzeć na działania np. Niemiec, by zrozumieć jak można rozwinąć łączność w sektorze elektroenergetycznym – kluczem jest współpraca.

Środki unijne wydatkowane są w Polsce głównie w zakresie infrastruktury światłowodowej. Dotychczas pokryto najłatwiej dostępne tereny i kolejne dystrybucje środków mogą okazać się niewystarczające nawet przy 100% dofinansowaniu. Czemu? bo nawet przy wydatkowaniu 1 mln złotych na budowę światłowodu do schroniska w górach, koszt utrzymania linii będzie zbyt duży. Po prostu ok. 5%-10% terenów jest w Polsce trwale nierentownych. Dlatego, na bazie analizy EY przygotowanej przez polski zespół, węgierski regulator telekomunikacyjnego (NMHH) zdecydował się wspierać rozwój sieci komórkowych, szczególnie w takich przypadkach.

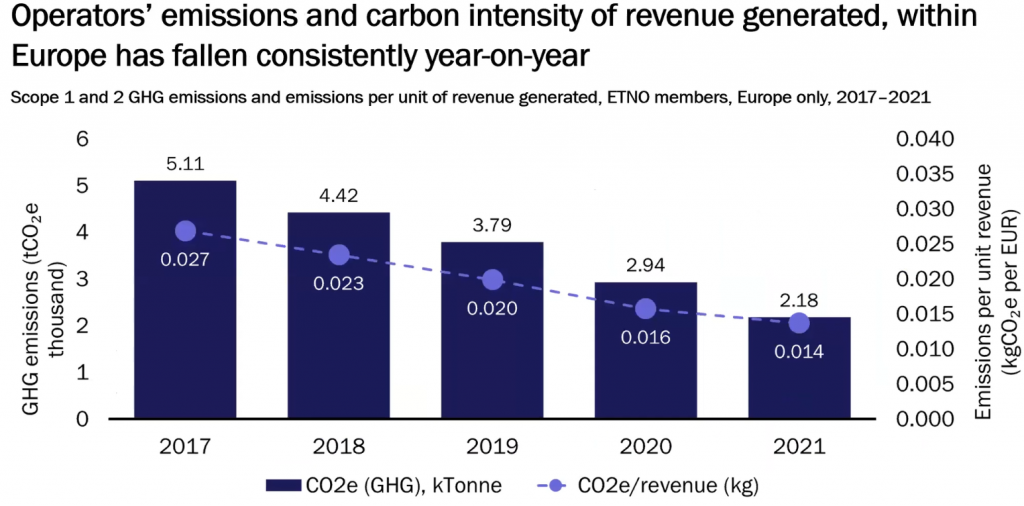

Na spadek emisji CO2 w sektorze można też spojrzeć przez pryzmat stosunku CO2 do przychodu. W obu przypadkach widać znaczący spadek.

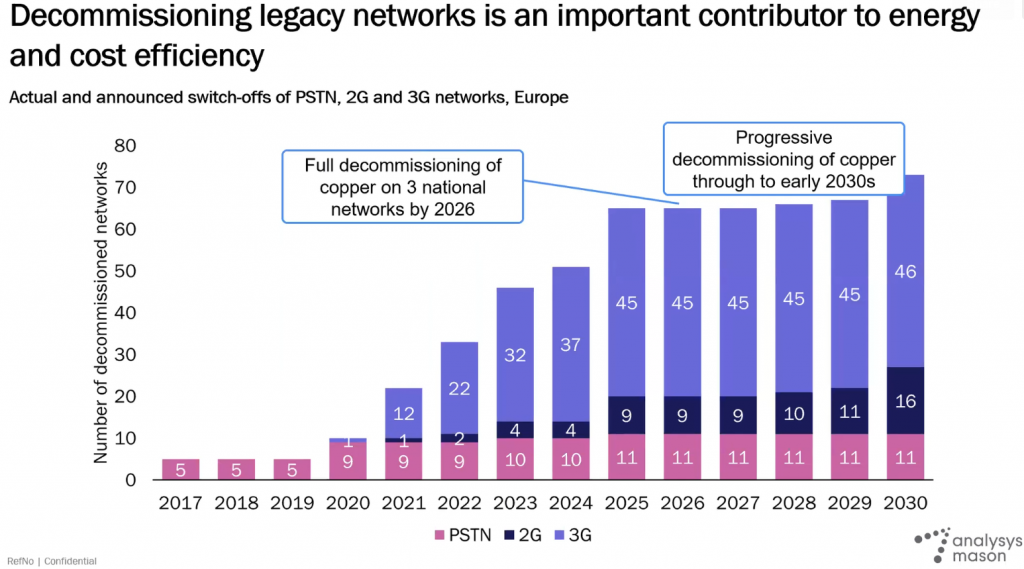

W Europie ważnym elementem ograniczającym zużycie energii jest wyłączanie starych i nieefektywnych sieci. Coraz częściej słychać o wyłączaniu sieci PSTN (to sieć stacjonarna, najczęściej w rękach dawnych monopolistów typu TP SA), 3G i 2G, przy czym najpierw dochodzi do wyłączenia 3G, a dopiero potem 2G, gdyż to na sieci GSM/GPRS/EDGE realizowanych jest wiele projektów inteligentnych liczników i starodawnych usług, a sieć 2G oferowała często trochę większy zasięg od sieci 3G.

W Polsce sytuacja jest nam bliska, gdyż szereg firm jak np. T-Mobile Polska, ogłosiła już wyłączenie sieci 3G w 2023, lub później (Orange wyłączy sieć 3G do 2025 roku).

Spójrzmy teraz na wydatki inwestycyjne (capex).

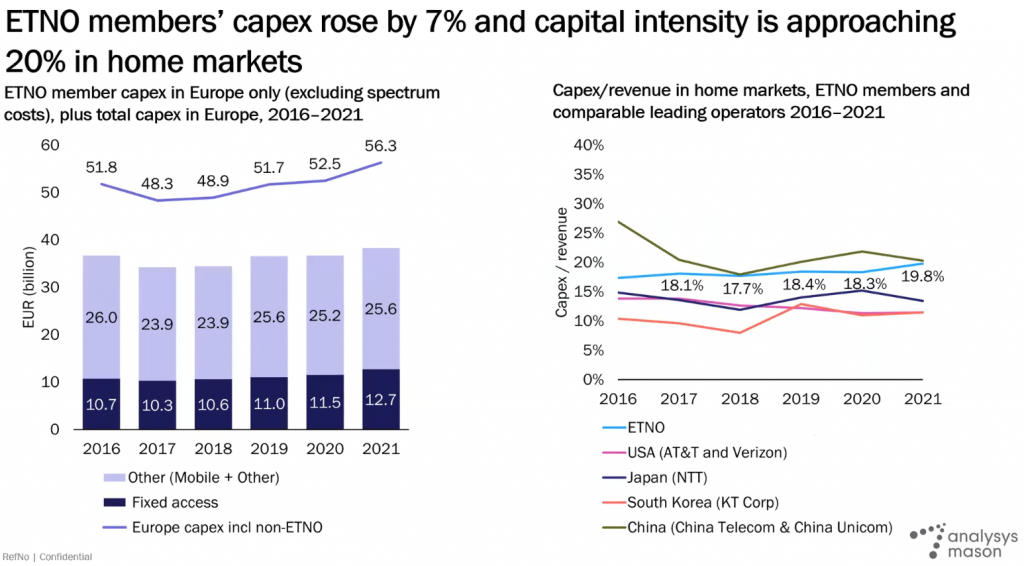

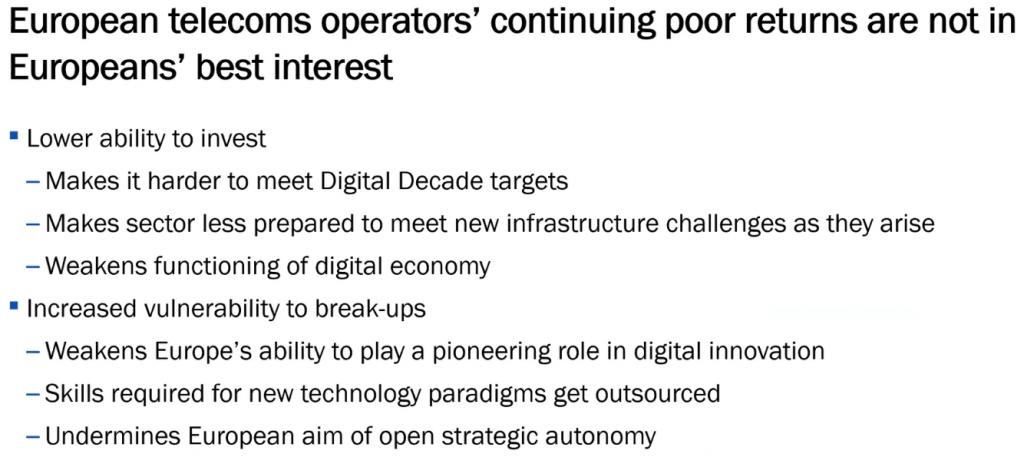

Wydatki członków ETNO wzrosły o 7% w 2021, a udział wydatków ETNO w całości wydatków w Europie wyniósł 68%. Wydatki inwestycyjne stanowią już blisko 20% przychodów – tyle samo co w Chinach, ale więcej niż w USA, Japonii czy Korei Południowej. Można się spodziewać, że dalej rosnąć już nie będą co oznacza, że operatorom mimo rosnącego długu (patrz kilka wykresów niżej) zabraknie środków finansowych na realizację planów cyfrowej dekady 2030 czyli m. in. zaoferowania każdemu Europejczykowi gigabitowej przepływności w domu.

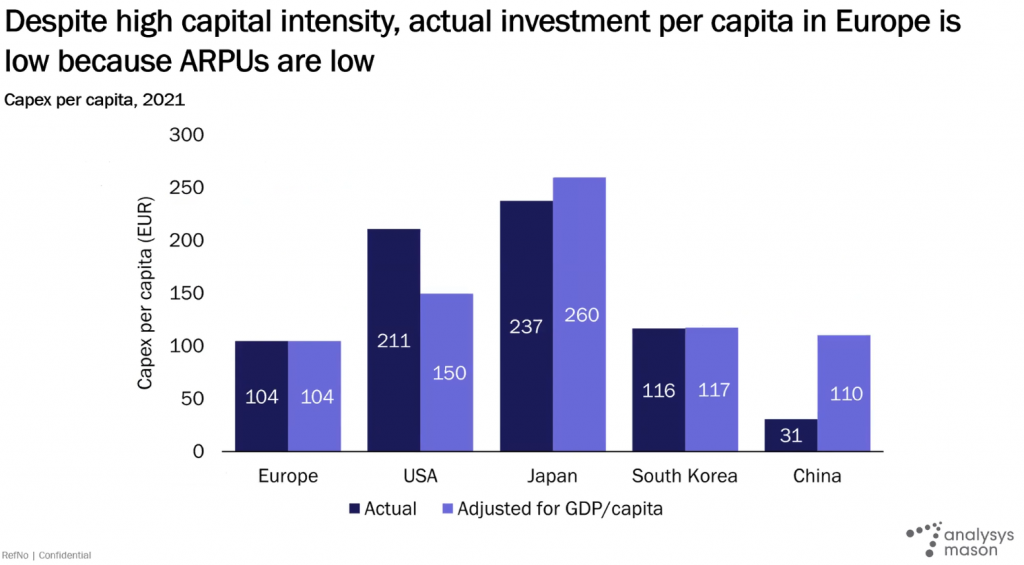

Jednak gdyby spojrzeć na wydatki per capita, jak również po skorygowaniu ich o PKB, to widać wyraźnie, że niskie przychody na klienta skutkują tym, że operatorzy w Europie wydają znacząco mniej niż operatorzy w USA i Japonii oraz trochę mniej niż w Chinach czy Korei Południowej.

Zbyt niskie wydatki per capita powodują, że Europa nie osiągnie celów “Drogi ku cyfrowej dekadzie 2030”. Szacuje się, że około 45mln Europejczyków nie będzie mieć dostępu do światłowodu w 2030 roku.

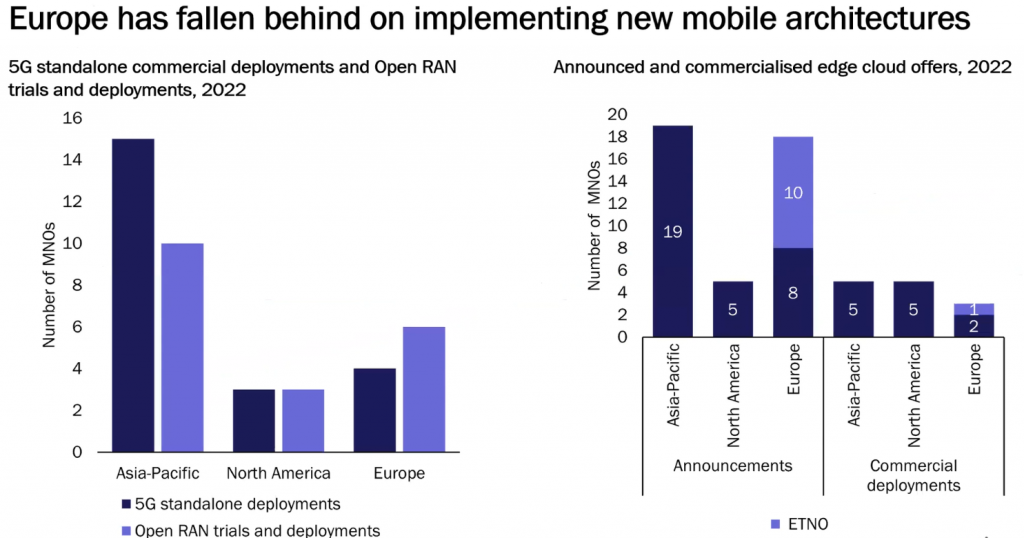

Podobnie wygląda sprawa z sieciami 5G – Europa jest zapóźniona, a Polska znajduje się na samym końcu w Europie. Większość wdrożeń sieci 5G obecnie bazuje na tzw. architekturze non-standalone (NSA), co oznacza, że rdzeń sieci wykorzystywany jest wspólnie przez sieci 5G jak i poprzednich generacji. W konsekwencji sieci 5G nie oferują zakładanych parametrów i niskich opóźnień. Szereg operatorów testuje przy tym architekturę OpenRAN (rozdzielenie przetwarzania sygnałów sieci radiowej od fizycznych anten przy jednoczesnym otwarciu interfesu pomiędzy nimi co pozwala na wprowadzenie różnych dostawców sprzętu telekomunikacyjnego do sieci radiowej) jednak bez nadzwyczajnych wyników (brak dużych wdrożeń w Europie, największe w Japonii (Rakuten) oraz USA (Dish)). Z kolei w w tzw. chmurze brzegowej (ang. edge cloud czyli dokonywanie obliczeń bliżej użytkownika w lokalnych serwerowniach), mamy sporo informacji o testach w Europie, ale tak jak z OpenRAN, mało komercyjnych/produkcyjnych wdrożeń. W przeciwieństwie do wielu Europejskich krajów, w tym Wielkiej Brytanii, w Polsce nie ma żadnego przeznaczonego tylko dla tego sektora (“dedykowanego”) programu B+R oraz na innowacje. W konsekwencji, mimo ulokowania w Polsce centrów B+R takich firm jak Ericsson, Huawei, Nokia czy Motorola nie dzieją się u nas żadne masowe zaawansowane testy przemysłu 4.0 i biznesowego wykorzystania sieci 5G. Polska zatem całkowicie oddaje to pole innym krajowym narażając się na drenaż mózgów oraz innowatorów, którzy testują innowacje tworzone w Polsce poza jej granicami. Nie muszę chyba wspominać, jak Chiny postawiły na sieci 5G i cyfryzację. W konsekwencji ich ucyfrowione porty morskie są zautomatyzowane i potrzebują tylko 25% załogi, w stosunku do okresu sprzed cyfryzacji, co zwiększa ich konkurencyjność.

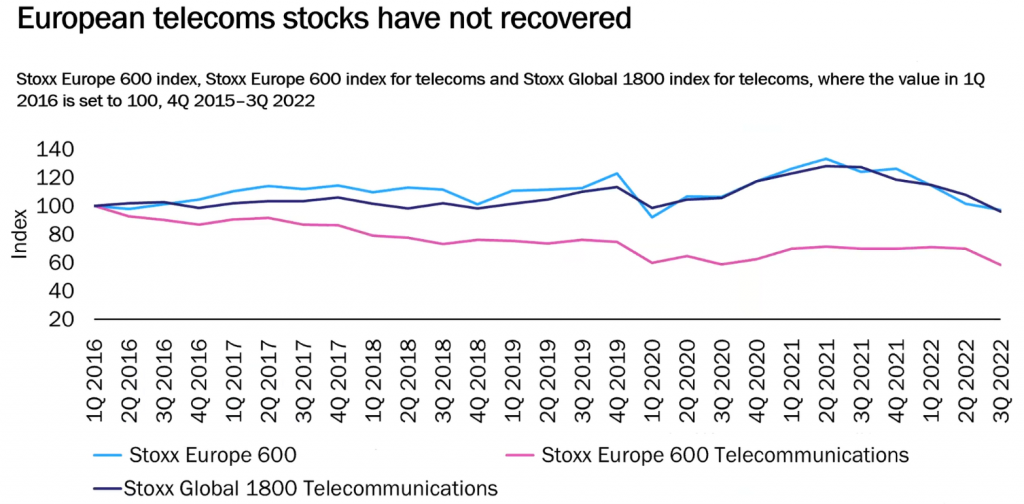

Wracając do wydatków inwestycyjnych, spójrzmy teraz na rynki finansowe. Inwestorzy w Europie nie cenią akcji spółek telekomunikacyjnych. Wyjątkiem mogą być akcje DT, który ma znaczące inwestycje w USA (T-Mobile US).

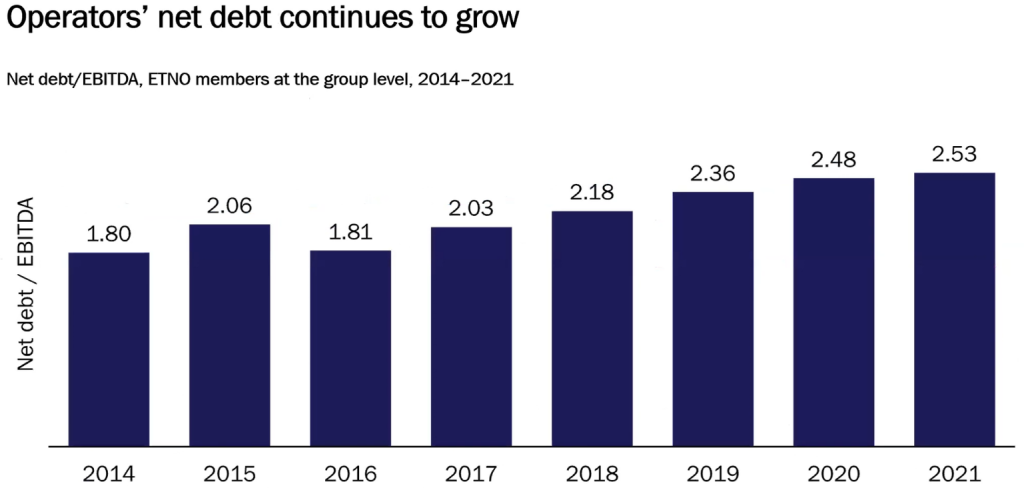

Pomimo oczywistej korzyści oferowanej społeczeństwu przez sektor, co np dobitnie zobaczyliśmy w trakcie pandemii kiedy wielu z nas mogło pracować zdalnie w przeciwieństwie do mieszkańców Indii, gdzie działa prężnie sektor IT jednak sieć telekomunikacyjna jest słabo rozwinięta, europejski sektor telekomunikacyjny znajduje się w kiepskiej kondycji finansowej. Cały czas rośnie wskaźnik długu do EBITDA dla największych operatorów zrzeszonych w ETNO.

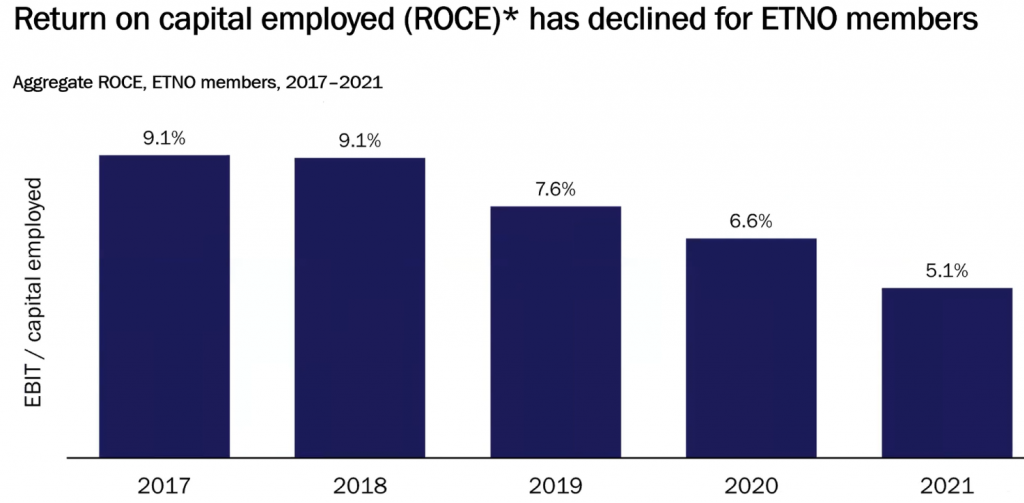

Jeszcze gorzej wygląda kwestia zyskowności sektora europejskich największych operatorów. Widać wyraźny spadek.

Podsumowując, operatorzy mają niższą zdolność do inwestowania co pozwala stwierdzić, że Europa nie osiągnie celów cyfrowej dekady w 2030, jeśli nie zmieni swojego podejścia do sektora telekomunikacyjnego i nie wdroży działań naprawczych. Co więcej sektor nie będzie wspierał przejścia w VR i metaverse czy rozwoju kompetencji cyfrowych całego społeczeństwa.

No dobrze, a co zrobić w Polsce? Wspólnie z 40 izbami i byłymi ministrami cyfryzacji fundacja Digital Poland przygotowała najbardziej kompleksowe w cyfrowej branży robocze rekomendacje “czas na cyfrową gospodarkę!“. Warto też np. spojrzeć i wdrożyć rekomendacje z raportu opracowanego przez ekspertów z firmy EY. Fundacja Digital Poland przygotowała też najbardziej kompleksowy w Polsce raport jak wdrożyć sieci 5G z korzyścią dla całego społeczeństwa i państwa oraz polskiej gospodarki. Będziemy o tym dyskutować w trakcie 15. edycji Forum Gospodarczego TIME organizowanego przez KIGEiT przy współudziale m. in. fundacji Digital Poland i wielu wiodących izb gospodarczych oraz podczas spotkań z politykami i komitetami wyborczymi w trakcie nadchodzącej kampanii wyborczej do Sejmu i Senatu RP. Warto też nadmienić, że do 9.10.2023 każdy kraj członkowski, w tym Polska, musi opracować Krajowy Strategiczny Plan działania dotyczący realizacji celów cyfrowej dekady.

PS. Cyfrowa infrastruktura to też data centers czyli centra przetwarzania danych. O tym napiszę przy kolejnej okazji.

Comments

Leave a Comment