Tech i Media tworzą ciągle najlepszą wartość. Telekomy tak, ale tylko cyfrowe i najlepiej bez pracowników.

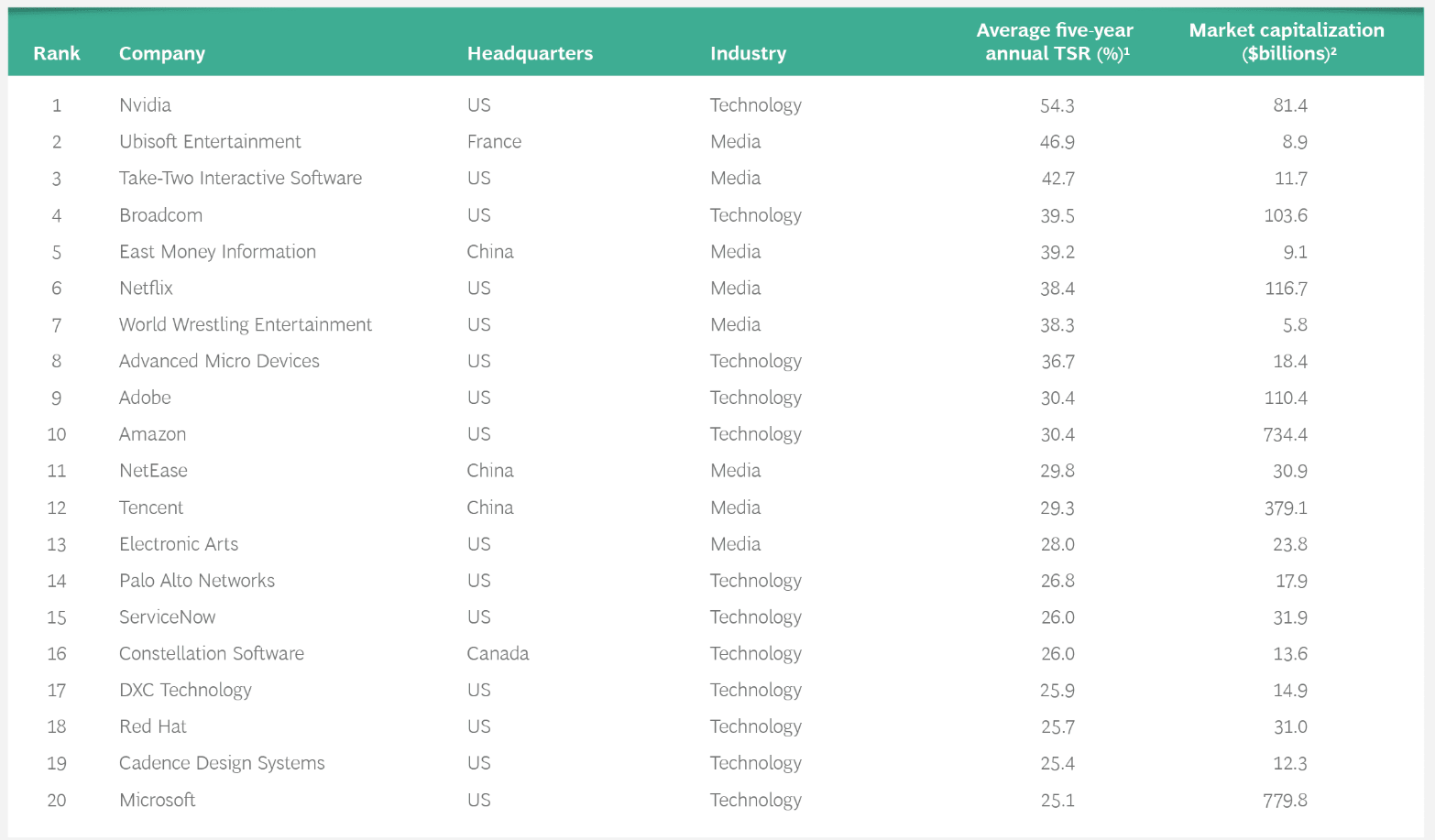

Z badań renomowanej firmy doradczej BCG wynika, że najlepszą wartość dla akcjonariuszy tworzą spółki technologiczne i sektora nowych mediów:

Co znamiennie nie ma tutaj, żadnej spółki telekomunikacyjnej.

Większość tych spółek stawia na nowe technologie jak Sztuczna Inteligencja, chmura czy kontakt z cyfrowym konsumentem. Przykładowo lider – Nvidia postawiła na AI i wykorzystanie jej w autonomicznych pojazdach (drive constellation). Liderzy mediów tacy jak amerykański Netflix czy chiński iQiyi nie urośliby, gdyby nie wykorzystanie systemu AI w systemach rekomendacji i konsumpcji mediów (tu na marginesie nie poradziła sobie z tym kompletnie w Polsce IPLA, która rekomenduje mi niezmiennie Świat według Kiepskich).

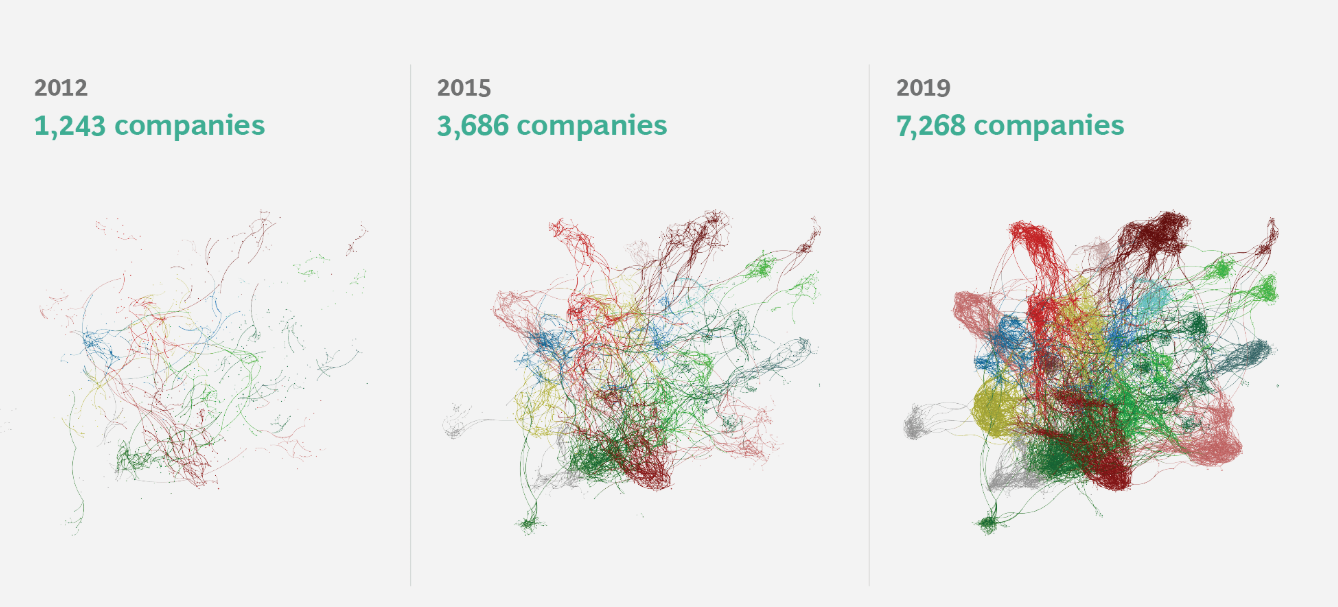

AI stała się nowym koniem pociągowym świata nowych technologii. Jak wskazuje BCG, liczba startupów finansowanych przez AI w tym obszarze wzrosła blisko 6 krotnie od 2012 roku:

Sektor telekomunikacyjny z kolei zdaje się być całkowicie po drugiej stronie i doświadcza w wielu miejscach świata zapaści.

Sam sektor telekomunikacyjny pozostaje jednym z najgorzej radzących sobie sektorów z 33 przebadanych przez BCG. Telekomy zajęły bowiem 24 miejsce w zakresie tworzenia wartości dla akcjonariuszy w latach 2014-2018. Średnioroczna stopa zwrotu dla akcjonariuszy (TSR – Total Shareholder Return) spadła aż o 1/3 do 6,6%. Sektor telekomunikacyjny zmaga się ciągle z tymi samymi problemami:

- przeregulowaniem,

- rosnącymi wydatkami kapitałowymi (np. cykle kapitałowe są coraz krótsze i inwestycje w 4G muszą być zamienione na inwestycje w 5G)

- spadającymi przychodami od konsumentów (m.in. z powodu regulacji takich jak Roam Like at Home w Europie nakazujących świadczenie usług poniżej kosztów wytworzenia usługi tzn z ujemną marżą)

- zaciętą i wyniszczającą wojną cenową. Przykładowo ARPU w ciągu pięciu lat średniorocznie spadało o 5% w USA oraz w tempie 3% w Europie (w której to ARPU i tak jest niższe niż w USA).

Sektor ten znajduje się po prostu w beznadziejnej sytuacji, szczególnie w Europie gdzie funkcjonuje zbyt dużo operatorów, a sama Europa zdaje się wyniszczać własny sektor telekomunikacyjny preferując jednostronnie konsumenta.

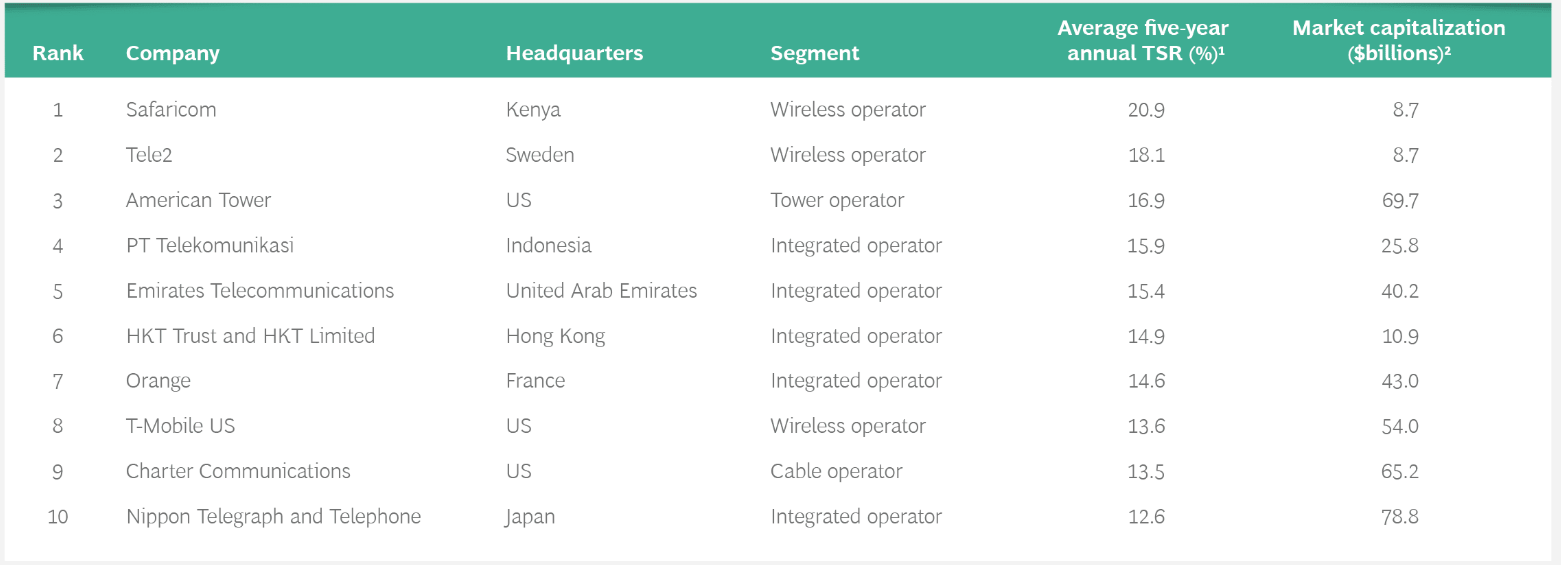

Spójrzmy za BCG na telekomy które najlepiej tworzyły wartość dla akcjonariuszy:

Znamienne, że w zestawieniu znajduje się tylko jeden operator z Europy – Orange, który odniósł sukces stawiając na transformację cyfrową, w tym zdecydowanie na cyfrowe procesy. Połowa z operatorów to operatorzy zintegrowani, którzy stawiają na holistyczne podejście do konsumenta. Większość z operatorów tworzących wartość dla akcjonariuszy zdecydowanie postawiła na świat cyfrowy, bardzo mocno tnąc koszty poprzez ucyfrowienie procesów i zwolnienia pracowników. Jednym słowem: CYFRYZACJA = OPTYMALIZACJA=AUTOMATYZACJA.

To obecnie główny kierunek zmian i telekomy które radzą sobie najlepiej korzystają z nowych technologii głównie w celu poprawy jakości obsługi klienta (wykorzystanie chatbotów, automatyczny self-care, aplikacji czy AI do zaoferowania “next best offer” klientowi) oraz cięcia kosztów (jak najmniej czynnika ludzkiego w procesie!).

Mówię to od lat = przy braku zmian w zakresie prawa konkurencji (obecnie mamy brak zgody na konsolidacje) czy regulacji sektorowej (dochodzą jeszcze bardziej skomplikowane obowiązki regulacyjne, kolejny na horyzoncie ePrivacy) tylko komputer i roboty poradzą sobie w tym turbokonkurencyjnym i przeregulowanym świecie pełnym reguł.

Najlepsze telekomy w tym środowisko to telekomy bez pracowników, całkowicie zautomatyzowane, to sieci wirtualne, samo leczące się i rekonfigurujące się. Pracownicy telekomów będą głownie dbać o to aby nikt niepożądany nie wszedł do serwerowni (czytaj ochrona).

Sam BCG zaleca następujące działania:

- Digital Transformation of the Core

- Simplification of Products and Processes

- Converged Connectivity, Value-Based Network Investments, and 5G Leadership

- In-Market Consolidation (Europe and Asia)

- Adjacent Growth Opportunities

- AI-Enabled and Data-Driven Innovations

Comments

Comments are disabled for this post